Vấn đề

Cách xử lý

Niên độ năm 202x đã hạch toán:

Niên độ năm 202x+1 khai báo số dư đầu kỳ:

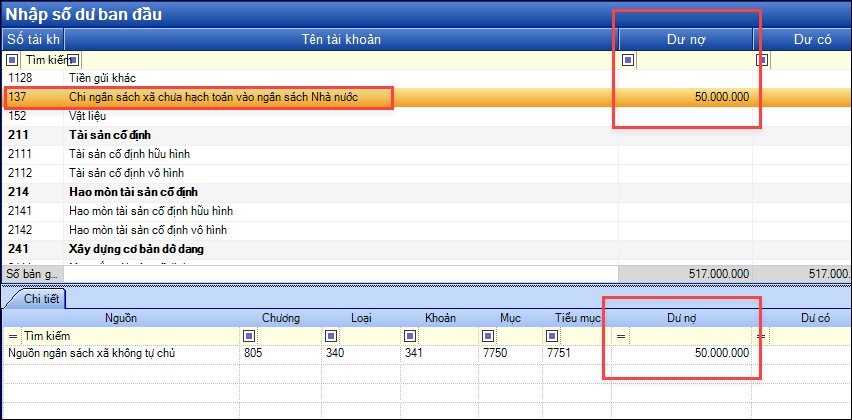

Lưu ý: Cần kiểm tra và đảm bảo số tiền chi tạm ứng năm trước đó đã được khai báo trên tài khoản 137 – Chi ngân sách xã chưa hạch toán vào ngân sách Nhà nước.

Khai báo khoản tiền đã chi từ tạm ứng năm trước nhưng chưa được duyệt quyết toán, để sang năm nay duyệt quyết toán.

Ví dụ: Năm 202x có khoản tiền đã chi tạm ứng 50.000.000đ đến 31/12/202x vẫn chưa được duyệt quyết toán.

Ví dụ: Năm 202x có khoản tiền đã chi tạm ứng 50.000.000đ đến 31/12/202x vẫn chưa được duyệt quyết toán.

Cách xử lý

Niên độ năm 202x đã hạch toán:

Nghiệp vụ chi tiền tạm ứng:

Nợ TK 137: 50.000.000

Có TK 111: 50.000.000

Đồng thời Có TK 00821: 50.000.000Cuối năm làm thao tác kết chuyển số dư cuối năm:

Có TK 00821: (50.000.000) - ghi âm số tiền

Có TK 00811: 50.000.000 - ghi dương số tiền

Có TK 00811: 50.000.000 - ghi dương số tiền

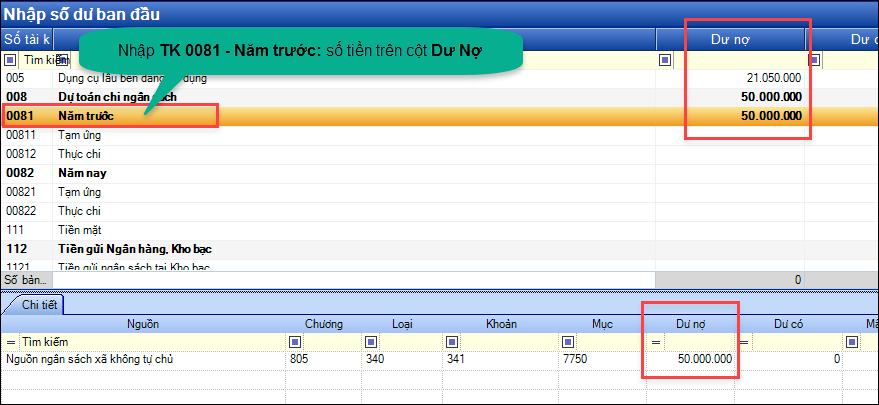

Niên độ năm 202x+1 khai báo số dư đầu kỳ:

- Nhập TK0081 Năm trước: Số tiền trên cột Dư nợ

- Nhập TK00811 Tạm ứng: Số tiền trên cột Dư có

Lưu ý: Cần kiểm tra và đảm bảo số tiền chi tạm ứng năm trước đó đã được khai báo trên tài khoản 137 – Chi ngân sách xã chưa hạch toán vào ngân sách Nhà nước.

Đính kèm

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy