Biểu hiện:

Ví dụ: Đơn vị in Biểu số 11: Quyết toán chi ngân sách xã theo MLNS lên số đúng là 248.889.005 đ. Nhưng khi xem đối chiếu mẫu số 01 Cột số 6 (Dự toán đã sử dụng - Trong kỳ) và Mẫu số 02 Cột số 3 (Thực chi - Phát sinh trong kỳ) báo cáo lên 242.915.411đ.

Có 2 nguyên nhân dẫn đến báo cáo chi đúng nhưng báo cáo đối chiếu mẫu 01a-SDKP/ĐVDT, 02a-SDKP/ĐVDT không đúng như sau:

Nguyên nhân 1: Chứng từ rút dự toán chưa chọn đúng Nghiệp vụ phần mềm không sinh được hạch toán Có TK 00822.

Giải pháp 1: Bạn kiểm tra lại chứng từ chuyển khoản kho bạc và Rút tiền kho bạc chỉnh lại Nghiệp vụ cho đúng.

Trường hợp có nhiều chứng từ, bạn có thể thực hiện chức năng tìm kiếm theo hướng dẫn sau:

Nguyên nhân 2: Chưa có chứng từ Rút tiền kho bạc nhưng đã có chứng từ chi tiền

Giải pháp 2: Vào Dự toán ngân sách/Nhập quỹ tiền mặt/Danh sách phiếu rút tiền kho bạc, kiểm tra và nhập bổ sung chứng từ còn thiếu.

Ví dụ: Đơn vị in Biểu số 11: Quyết toán chi ngân sách xã theo MLNS lên số đúng là 248.889.005 đ. Nhưng khi xem đối chiếu mẫu số 01 Cột số 6 (Dự toán đã sử dụng - Trong kỳ) và Mẫu số 02 Cột số 3 (Thực chi - Phát sinh trong kỳ) báo cáo lên 242.915.411đ.

Có 2 nguyên nhân dẫn đến báo cáo chi đúng nhưng báo cáo đối chiếu mẫu 01a-SDKP/ĐVDT, 02a-SDKP/ĐVDT không đúng như sau:

Nguyên nhân 1: Chứng từ rút dự toán chưa chọn đúng Nghiệp vụ phần mềm không sinh được hạch toán Có TK 00822.

Giải pháp 1: Bạn kiểm tra lại chứng từ chuyển khoản kho bạc và Rút tiền kho bạc chỉnh lại Nghiệp vụ cho đúng.

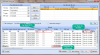

Trường hợp có nhiều chứng từ, bạn có thể thực hiện chức năng tìm kiếm theo hướng dẫn sau:

- Nhấn Tìm kiếm, tìm theo Ngày hạch toán, nhấn Tìm. Lọc theo cột Nợ TK 814, 332, 334, 111.

- Kiểm tra chứng từ chuyển khoản kho bạc Nợ TK 814, 332,334, kích đúp chuột vào chứng từ đang để Nghiệp vụ chưa đúng và sửa lại Nghiệp vụ là Thực chi- dự toán

Nguyên nhân 2: Chưa có chứng từ Rút tiền kho bạc nhưng đã có chứng từ chi tiền

Giải pháp 2: Vào Dự toán ngân sách/Nhập quỹ tiền mặt/Danh sách phiếu rút tiền kho bạc, kiểm tra và nhập bổ sung chứng từ còn thiếu.

Đính kèm

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy