Nếu có vướng mắc trong quá trình sử dụng, bạn sẽ được giải đáp miễn phí bởi MISA qua kênh này

BẤM VÀO ĐÂY

Năm tài chính 2019 kết thúc, để thuận lợi trong công tác chốt số liệu tài chính năm và chủ động trong tác kiểm tra số liệu năm. MISA xin hướng dẫn một số công tác kiểm tra, chốt số liệu giúp giảm thời gian kiểm tra báo cáo số liệu cuối năm.

Bước 1: Sao lưu

Điều tiên quyết trước khi Anh/Chị bắt đầu kiểm tra chốt số liệu là phải sao lưu, giúp backup lại số liệu trước thời điểm kiểm tra số liệu và có thể phục hồi để đối chiếu khi cần

Hướng dẫn sao lưu tại đây

Bước 2: Kiểm tra lại thông tin dữ liệu

Để biết thông tin chi tiết dữ liệu chúng ta nên kiểm tra bằng cách vào tệp/thông tin dữ liệu.

Kiểm tra các thông tin như sau:

+ Thông tin về chế độ kế toán: TT200 hay TT133

+ Phương pháp tính giá xuất kho: bình quân, dích danh hay nhập trước xuất trước.

+ Ngày bắt đầu dữ liệu (nếu là 1/1/2019 có nghĩa là dữ liệu chỉ số số liệu trong kỳ của năm 2019)

Bước 3: Kiểm tra tính giá xuất kho

Để tất cả mặt hàng xuất bán, xuất sản xuất lên được giá vốn (giá xuất kho), Anh/Chị phải chắc chắn rằng đã có tính giá xuất kho đầy đủ/ Anh Chị thực hiện vào phân hệ kho / tính giá xuất kho. Chọn thời gian cần tính (hoặc cả năm) và thực hiện tính giá xuất

Hướng dẫn tính giá xuất kho tại đây

Bước 4: Kiểm tra đảm báo thực hiện Tính khấu hao, phân bổ CCDC, Chi phí trả trước đầy đủ

Tiếp theo chúng ta phải chắc chắn rằng dữ liệu kế toán đã thực hiện các thao tác cuối mỗi tháng như: tính khấu hao TSCĐ, phân bổ công cụ dụng cụ, chi phí trả trước đầy đủ để không bỏ sót chi phí nào

- Hướng dẫn khẩu hao TSCĐ: tại đây

- Hướng dẫn phân bổ CCDC: tại đây

- Hướng dẫn phân bổ CPTT: tại đây

Bước 5: Tính giá thành

Nếu đơn vị có tính giá thành sản xuất, dịch vụ, công trình trên phần mềm MISA hàng tháng, Anh/Chị nên thực hiện đẩy đủ trước khi chốt số liệu để lấy có giá vốn.

- Hướng dẫn tính giá thành MISA: tại đây

(*) Lưu ý:

1. Nếu sau khi tính giá thành sản xuất, Anh/Chị cần cập nhật giá nhập kho và giá xuất kho đầy đủ trên giao diện tính giá thành

2. Nếu đơn vị không tính giá thành trên MISA có thể thực hiện chủ động nhập giá thành phẩm hoặc kết chuyển giá vốn trên phiếu nhập kho, chứng từ nghiệp vụ khác.

Bước 6: Kế đến chúng ta sẽ kiểm tra độ chính xác của dự liệu so với thực tế, chúng ta kiểm tra từ tổng hợp đến chi tiết các tài khoản trên bảng cân đối tài khoản. Chúng ta sẽ in bảng cân đối tài khoản bậc 3 của nguyên năm tài chính 2019 và xem từng tài khoản

Sau đó chúng ta sẽ tích chuột vào TK 1111 để phần mềm mở lên sổ chi tiết TK 1111, các bạn kiểm tra lại trong kỳ xem có phát sinh dòng nào bị âm hay không? Nếu có chúng ta có thể xử lý bút toán âm tại thời điểm này bằng bút toán mượn tạm tiền của giám đốc sau đó khi nào quỹ đủ thì sẽ trả lại.

Lưu ý đối với những trường hợp mượn tiền để chi trả này chúng ta vẫn phải làm hợp đồng mượn tiền nhưng không được hạch toán chi phí lãi vay nhé.

Cộng toàn bộ số phát sinh bên Nợ 1331; Có 3331 phải bằng lần lượt số phát sinh thuế đầu vào và đầu ra của các tờ khai thuế GTGT trong kỳ. Khi lệch các bạn có thể kiểm tra chi tiết bằng cách in báo cáo đối chiếu giữa bảng kê thuế và sổ cái để tìm ra chứng từ lệch.

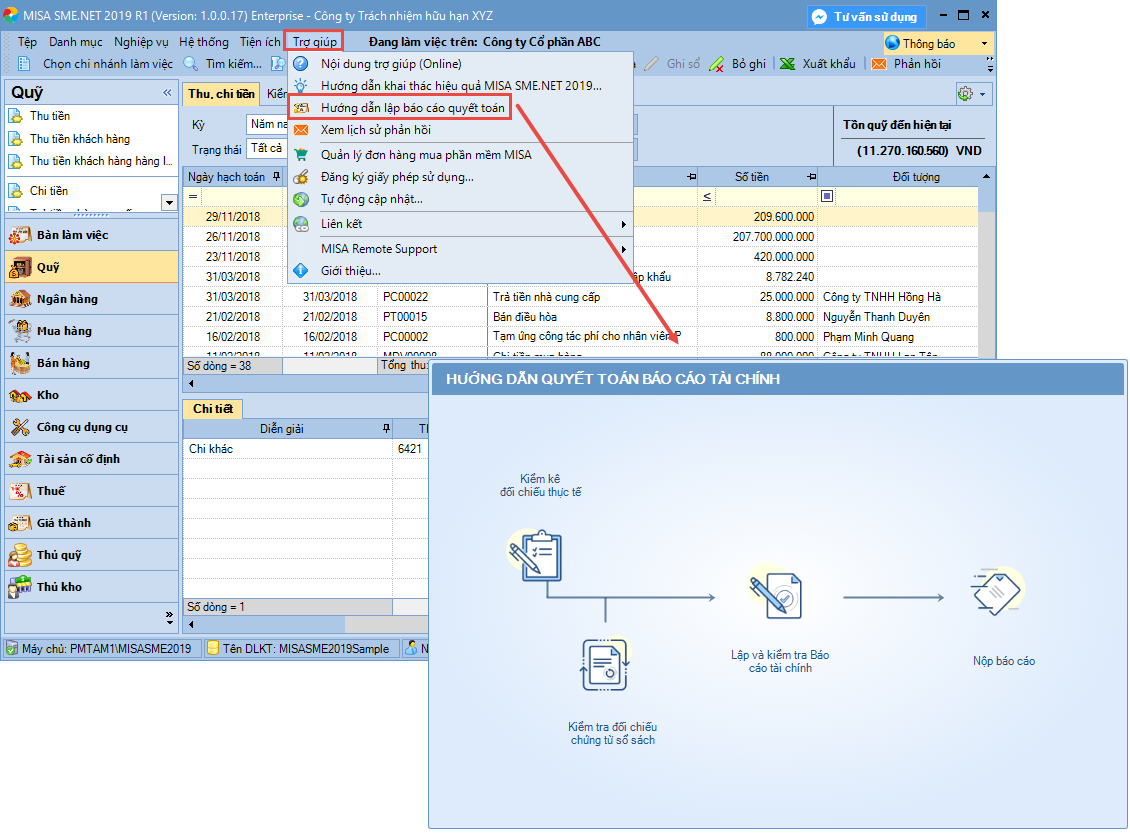

Bước 7: Thực hiện kiểm tra chứng từ sổ sách và lập BCTC

Anh/Chị thực hiện theo hướng dẫn Tại đây

BẤM VÀO ĐÂY

Năm tài chính 2019 kết thúc, để thuận lợi trong công tác chốt số liệu tài chính năm và chủ động trong tác kiểm tra số liệu năm. MISA xin hướng dẫn một số công tác kiểm tra, chốt số liệu giúp giảm thời gian kiểm tra báo cáo số liệu cuối năm.

Bước 1: Sao lưu

Điều tiên quyết trước khi Anh/Chị bắt đầu kiểm tra chốt số liệu là phải sao lưu, giúp backup lại số liệu trước thời điểm kiểm tra số liệu và có thể phục hồi để đối chiếu khi cần

Hướng dẫn sao lưu tại đây

Bước 2: Kiểm tra lại thông tin dữ liệu

Để biết thông tin chi tiết dữ liệu chúng ta nên kiểm tra bằng cách vào tệp/thông tin dữ liệu.

Kiểm tra các thông tin như sau:

+ Thông tin về chế độ kế toán: TT200 hay TT133

+ Phương pháp tính giá xuất kho: bình quân, dích danh hay nhập trước xuất trước.

+ Ngày bắt đầu dữ liệu (nếu là 1/1/2019 có nghĩa là dữ liệu chỉ số số liệu trong kỳ của năm 2019)

Bước 3: Kiểm tra tính giá xuất kho

Để tất cả mặt hàng xuất bán, xuất sản xuất lên được giá vốn (giá xuất kho), Anh/Chị phải chắc chắn rằng đã có tính giá xuất kho đầy đủ/ Anh Chị thực hiện vào phân hệ kho / tính giá xuất kho. Chọn thời gian cần tính (hoặc cả năm) và thực hiện tính giá xuất

Hướng dẫn tính giá xuất kho tại đây

Bước 4: Kiểm tra đảm báo thực hiện Tính khấu hao, phân bổ CCDC, Chi phí trả trước đầy đủ

Tiếp theo chúng ta phải chắc chắn rằng dữ liệu kế toán đã thực hiện các thao tác cuối mỗi tháng như: tính khấu hao TSCĐ, phân bổ công cụ dụng cụ, chi phí trả trước đầy đủ để không bỏ sót chi phí nào

- Hướng dẫn khẩu hao TSCĐ: tại đây

- Hướng dẫn phân bổ CCDC: tại đây

- Hướng dẫn phân bổ CPTT: tại đây

Bước 5: Tính giá thành

Nếu đơn vị có tính giá thành sản xuất, dịch vụ, công trình trên phần mềm MISA hàng tháng, Anh/Chị nên thực hiện đẩy đủ trước khi chốt số liệu để lấy có giá vốn.

- Hướng dẫn tính giá thành MISA: tại đây

(*) Lưu ý:

1. Nếu sau khi tính giá thành sản xuất, Anh/Chị cần cập nhật giá nhập kho và giá xuất kho đầy đủ trên giao diện tính giá thành

2. Nếu đơn vị không tính giá thành trên MISA có thể thực hiện chủ động nhập giá thành phẩm hoặc kết chuyển giá vốn trên phiếu nhập kho, chứng từ nghiệp vụ khác.

Bước 6: Kế đến chúng ta sẽ kiểm tra độ chính xác của dự liệu so với thực tế, chúng ta kiểm tra từ tổng hợp đến chi tiết các tài khoản trên bảng cân đối tài khoản. Chúng ta sẽ in bảng cân đối tài khoản bậc 3 của nguyên năm tài chính 2019 và xem từng tài khoản

- Tài khoản 111

Sau đó chúng ta sẽ tích chuột vào TK 1111 để phần mềm mở lên sổ chi tiết TK 1111, các bạn kiểm tra lại trong kỳ xem có phát sinh dòng nào bị âm hay không? Nếu có chúng ta có thể xử lý bút toán âm tại thời điểm này bằng bút toán mượn tạm tiền của giám đốc sau đó khi nào quỹ đủ thì sẽ trả lại.

Lưu ý đối với những trường hợp mượn tiền để chi trả này chúng ta vẫn phải làm hợp đồng mượn tiền nhưng không được hạch toán chi phí lãi vay nhé.

- Tài khoản 112

- Tài khoản 131; 331

- Tài khoản 1331;33311

Cộng toàn bộ số phát sinh bên Nợ 1331; Có 3331 phải bằng lần lượt số phát sinh thuế đầu vào và đầu ra của các tờ khai thuế GTGT trong kỳ. Khi lệch các bạn có thể kiểm tra chi tiết bằng cách in báo cáo đối chiếu giữa bảng kê thuế và sổ cái để tìm ra chứng từ lệch.

- Tài khoản 141

- Các tài khoản hàng tồn kho 152; 153, 155;156

- Tài khoản 211 và 214

- Tài khoản 242

- Tài khoản loại 5,6,7,8

Bước 7: Thực hiện kiểm tra chứng từ sổ sách và lập BCTC

Anh/Chị thực hiện theo hướng dẫn Tại đây

Kênh hỗ trợ khách hàng Miễn phí (Khuyến dùng)

Tổng đài tư vấn hỗ trợ:

- Nhân viên tư vấn số trả lời tự động

- MISA SUPPORT (cước phí 3000đ/phút)

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy