Thúy Hằng 0106

New Member

Nghị định 119/2018/NĐ-CP của chính phủ nêu rõ về thời gian bắt buộc sử dụng Hóa đơn điện tử. Để việc chuyển đổi hóa đơn thuận tiện nhất, Doanh nghiệp cần nắm rõ các nguyên tắc, thủ tục, hướng dẫn.

1. Nguyên tắc sử dụng Hóa đơn điện tử

- Kể từ thời điểm sử dụng hóa đơn điện tử, tổ chức, cá nhân phải thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng theo quy định.

- Tổ chức, cá nhân bán hàng hóa, cung ứng dịch vụ có trách nhiệm gửi hóa đơn điện tử được lập theo đúng quy định cho người mua. Phương thức gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua.

- Tổ chức cung cấp dịch vụ hóa đơn điện tử chịu trách nhiệm về việc hóa đơn điện tử của người mua dịch vụ gửi đến cơ quan thuế không đúng thời hạn theo quy định trong trường hợp người mua dịch vụ lập hóa đơn điện tử đúng thời hạn quy định.

- Hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn điện tử được khởi tạo từ máy tính tiền theo quy định.

- Tùy vào đặc thù hoạt động và khả năng ứng dụng công nghệ, cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử bằng phương tiện điện tử phù hợp. Lưu trữ đúng, đủ thời hạn theo pháp luật kế toán.

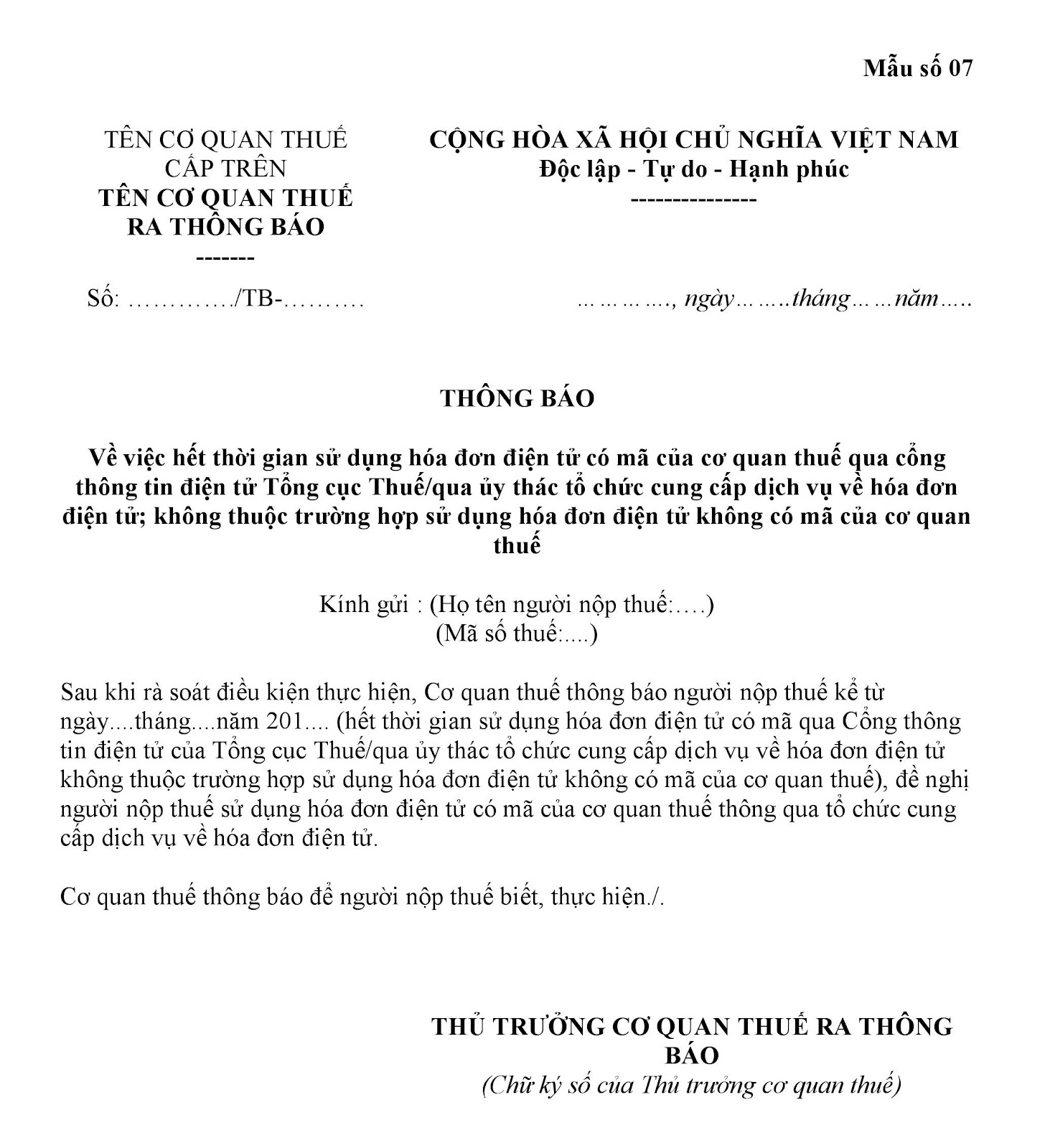

- Cơ quan thuế tiến hành rà soát và thông báo (Mẫu số 07) việc thay đổi hình thức sử dụng hóa đơn điện tử: Hóa đơn điện tử không có mã của cơ quan thuế -> hóa đơn điện tử có mã của cơ quan thuế không thu tiền -> hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ về hóa đơn điện tử.

Mẫu 07: Về việc hết thời gian sử dụng hóa đơn điện tử có mã của cơ quan thuế qua cổng thông tin điện tử Tổng cục Thuế/qua ủy thác tổ chức cung cấp dịch vụ về hóa đơn điện tử; không thuộc trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

2. Thủ tục đăng ký sử dụng hóa đơn điện tử được thực hiện qua Cổng thông tin điện tử Tổng cục Thuế

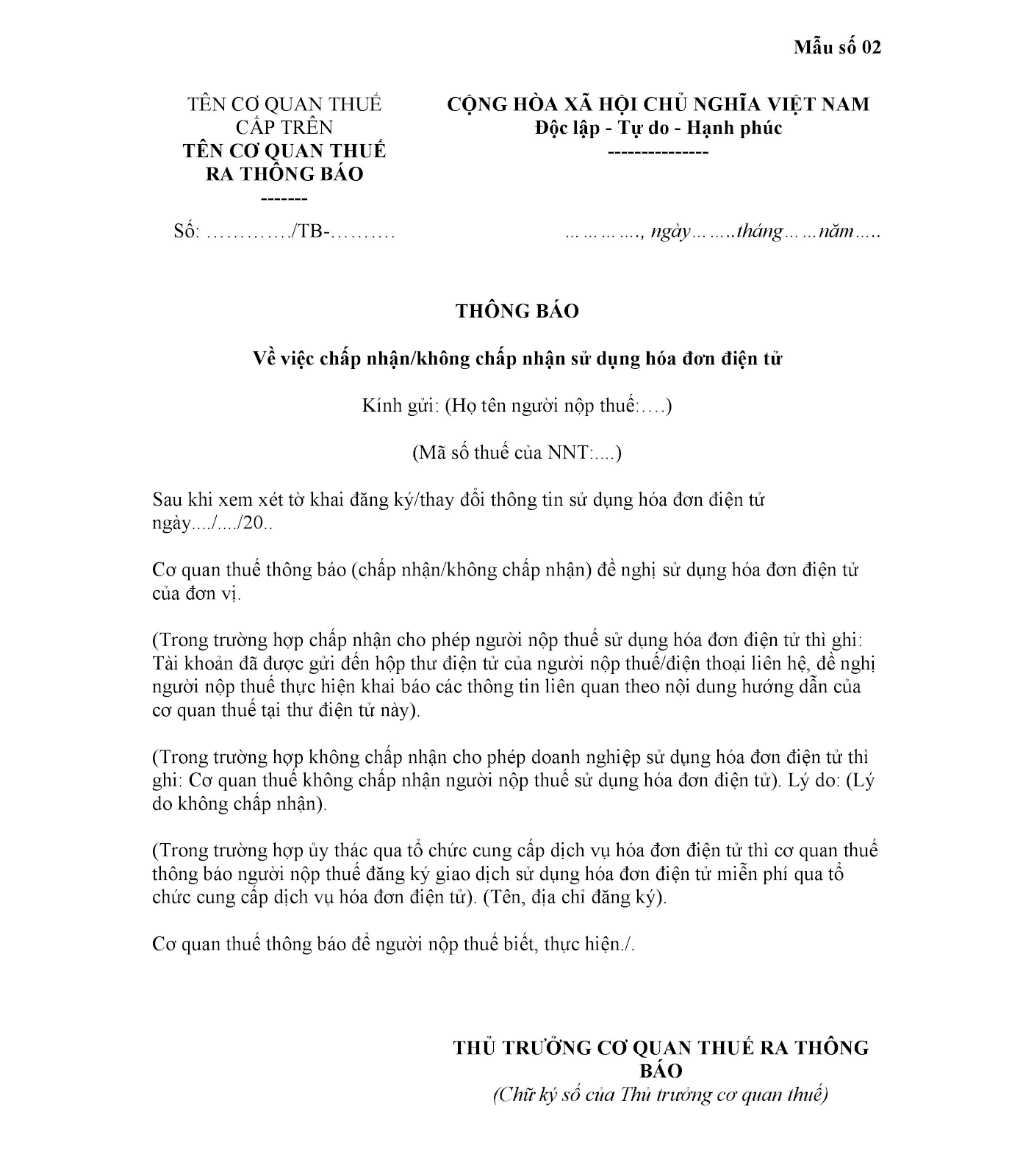

- Trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký (Mẫu số 01) của tổ chức, cá nhân, Cơ quan thuế có trách nhiệm trả lời về việc chấp nhận hoặc không chấp nhận (Mẫu số 02) sử dụng hóa đơn điện tử và hình thức sử dụng.

Mẫu 01: Đăng ký/thay đổi thông tin sử dụng Hóa đơn điện tử

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

Mẫu 02: Về việc chấp nhận/ không chấp nhận sử dụng Hóa đơn điện tử

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

- Tổ chức, cá nhân bị ngừng cấp mã hóa đơn/ ngừng sử dụng hóa đơn điện tử khi:

(i) Người nộp thuế tạm ngừng kinh doanh;

(ii) Cơ quan thuế thực hiện cưỡng chế nợ thuế bằng biện pháp ngừng sử dụng hóa đơn;

(iii) Cơ quan thuế xác minh và thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

(iv) Người nộp thuế chấm dứt hiệu lực mã số thuế;

(v) Trường hợp khác do Bộ Tài chính quy định.

3. Thủ tục lập hóa đơn điện tử

3.1. Hóa đơn điện tử không có mã của cơ quan thuế

- Sử dụng phần mềm lập hóa đơn điện tử để lập hóa đơn, ký số trên hóa đơn điện tử và gửi cho người mua.

- Người bán hàng hóa, cung cấp dịch vụ phải chuyển dữ liệu hóa đơn điện tử đã lập đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế (chuyển trực tiếp hoặc gửi qua tổ chức cung cấp dịch vụ hóa đơn điện tử).

* Trường hợp có lỗi của Cổng thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử thì tổ chức cung cấp dịch vụ hóa đơn điện tử phải thông báo ngay cho người mua dịch vụ, cơ quan quản lý thuế để thực hiện theo hướng dẫn của Tổng cục Thuế

3.2. Hóa đơn điện tử có mã của cơ quan thuế

- Tùy vào từng trường hợp mà (i) sử dụng phần mềm hóa đơn điện tử của đơn vị hoặc (ii) thông qua trang thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc (iii) truy cập Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn;

- Ký số, ký điện tử trên hóa đơn đã lập và gửi hóa đơn để cơ quan thuế cấp mã (chuyển trực tiếp hoặc gửi qua tổ chức cung cấp dịch vụ hóa đơn điện tử).

- Gửi hóa đơn cho người mua sau khi được cấp mã.

* Trường hợp gặp sự cố thì thông báo với cơ quan thuế để hỗ trợ xử lý sự cố. Trong thời gian xử lý sự cố, nếu có yêu cầu sử dụng hóa đơn điện tử có mã của cơ quan thuế thì đến cơ quan thuế để được sử dụng

4. Hủy hóa đơn điện tử có sai sót

- Về nguyên tắc, mọi trường hợp hóa đơn điện tử đã lập, nếu có sai sót đều phải hủy theo quy định.

Trường hợp sai sót thuộc trách nhiệm của người mua thì hai bên mua-bán phải lập văn bản thỏa thuận ghi rõ sai sót; trường hợp sai sót thuộc trách nhiệm của người bán thì người bán lập thông báo về việc hóa đơn có sai sót.

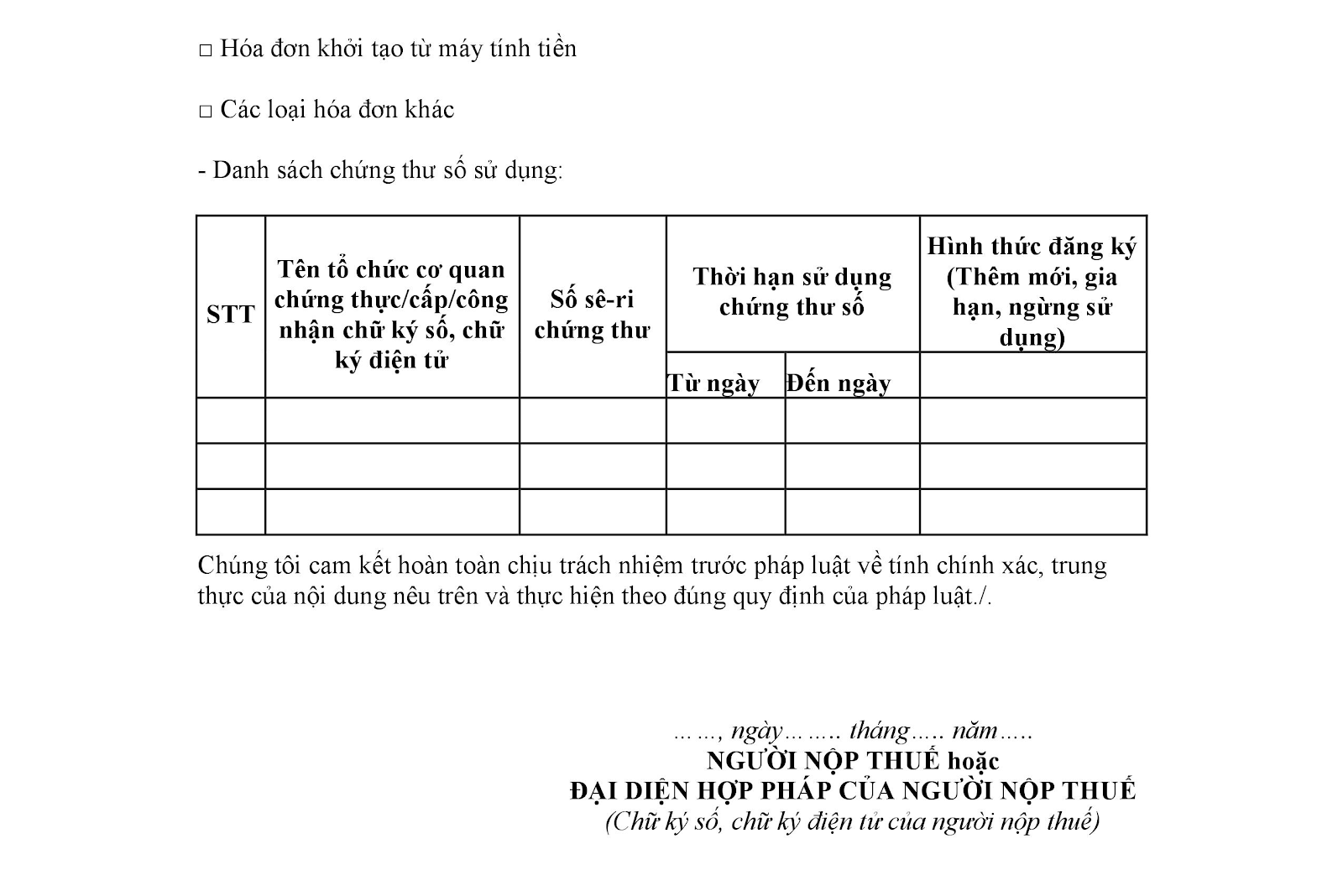

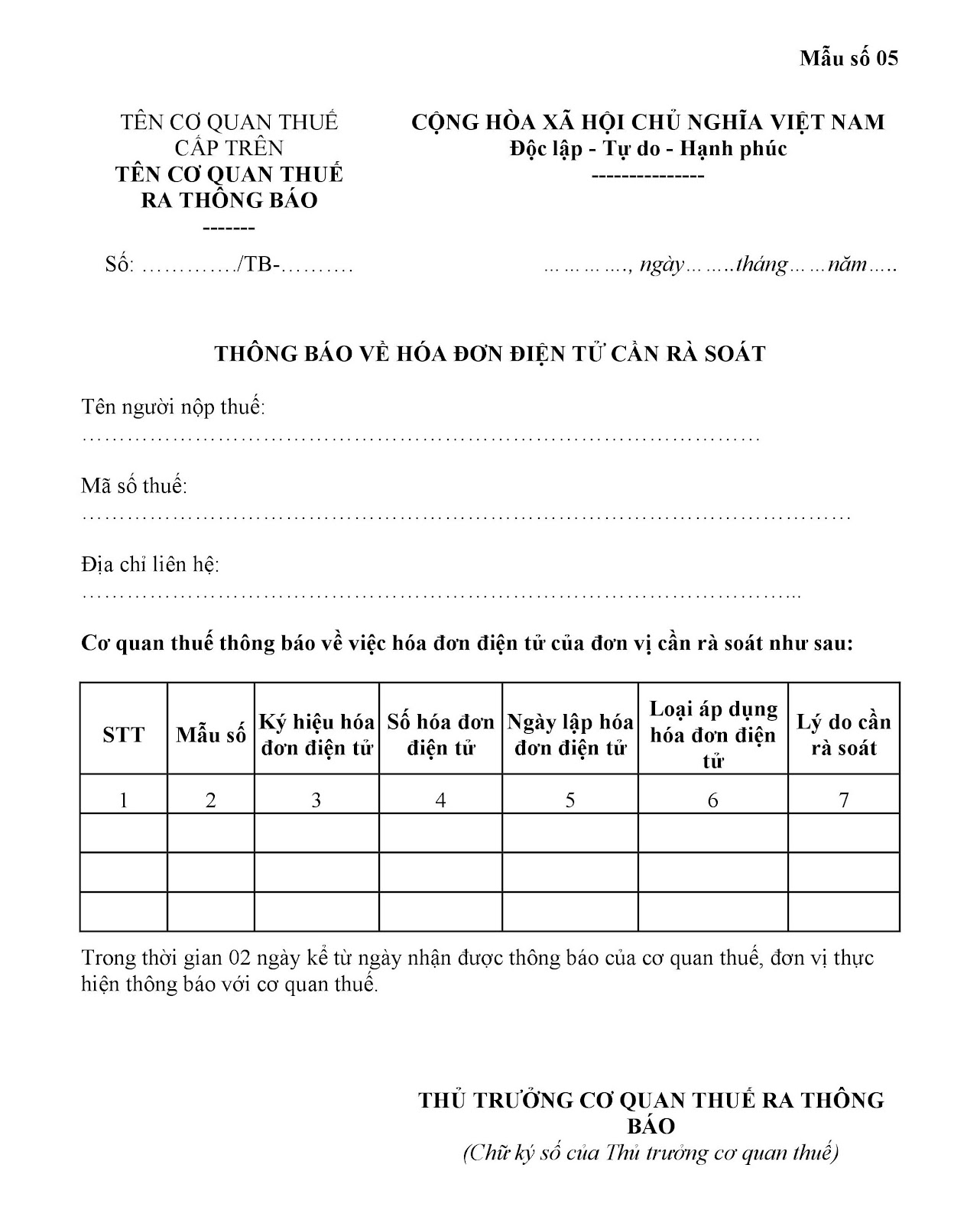

Trường hợp cơ quan thuế phát hiện sai sót sau khi hóa đơn đã được cấp mã hoặc sau khi nhận dữ liệu hóa đơn đối với hóa đơn không có mã, cơ quan thuế thông báo cho người bán (Mẫu số 05) để người bán kiểm tra sai sót. Trong thời hạn 02 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán thực hiện hủy hóa đơn theo quy định.

Mẫu số 05: Thông báo về Hóa đơn điện tử cần rà soát

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

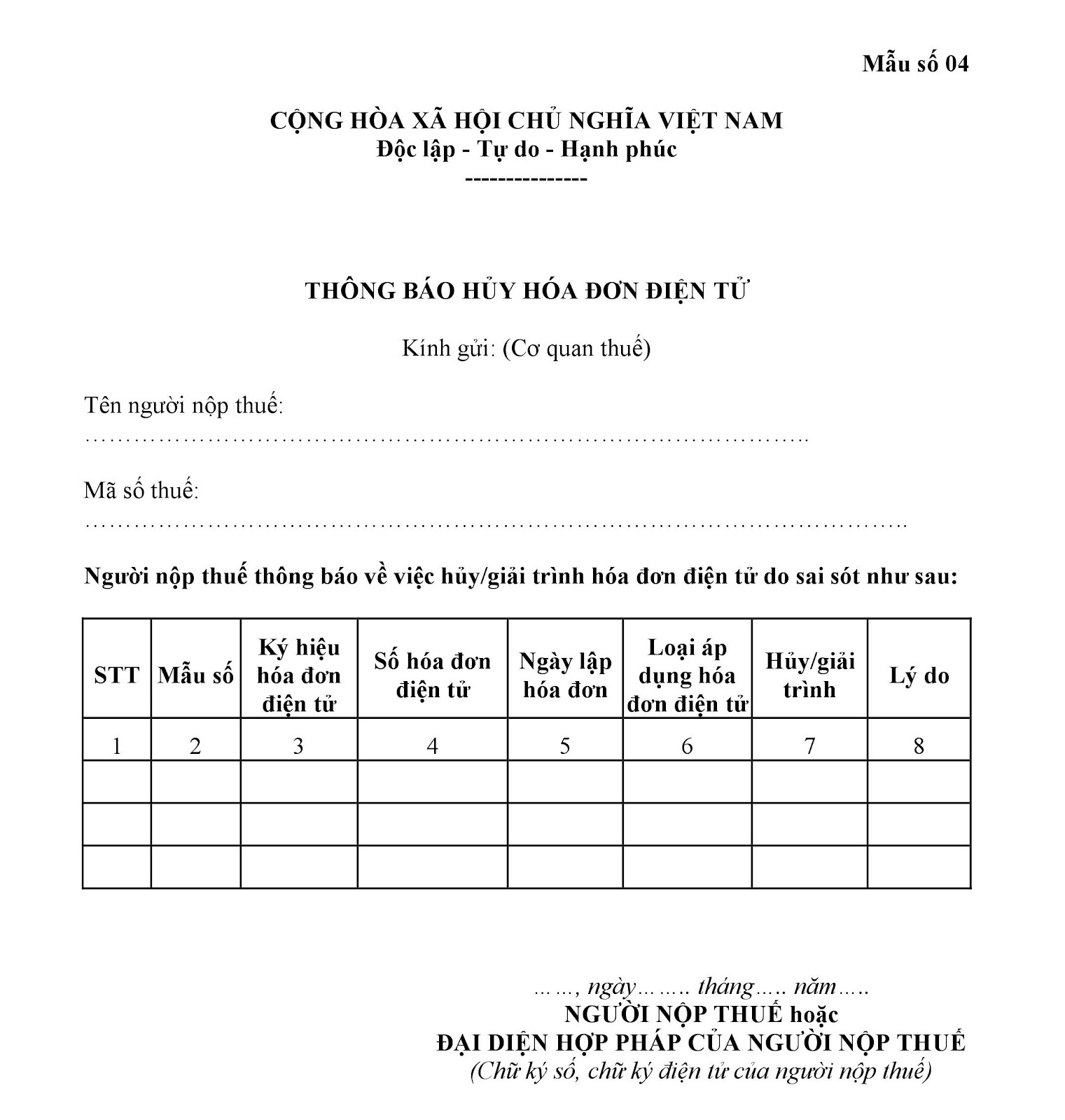

- Thủ tục hủy hóa đơn điện tử: người bán thông báo với cơ quan thuế (Mẫu số 04) để hủy hóa đơn điện tử đã lập có sai sót; đồng thời lập hóa đơn điện tử mới theo thủ tục để thay thế hóa đơn đã lập để gửi cho người mua.

Mẫu số 04: Thông báo hủy Hóa đơn điện tử (Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

Để việc sử dụng Hóa đơn điện tử thuận tiện và dễ dàng nhất, Doanh nghiệp lựa chọn Phần mềm hóa đơn điện tử MeInvoice.vn của MISA. Doanh nghiệp có thể đăng ký bản phần mềm Hóa đơn điện tử MeInvoice.vn độc lập hoặc kết nối trực tiếp trên phần mềm kế toán MISA.

MeInvoice.vn sẵn sàng kết nối với các phần mềm có sẵn của Doanh nghiệp: Kế toán, bán hàng, quản trị để lập và phát hành hóa đơn điện tử. Dễ dàng lưu trữ tra cứu hóa đơn và xác thực Hóa đơn từ từ Tổng Cục Thuế.

Anh chị like Fanpage về Hóa đơn điện tử của MISA để cập nhật thêm tin tức mới nhất nhé!

https://www.facebook.com/MeInvoice.vn/

Điện thoại : 090 488 5833

Đăng ký tư vấn: http://bit.ly/2Fg7qw7

Website : https://www.meinvoice.vn/

1. Nguyên tắc sử dụng Hóa đơn điện tử

- Kể từ thời điểm sử dụng hóa đơn điện tử, tổ chức, cá nhân phải thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng theo quy định.

- Tổ chức, cá nhân bán hàng hóa, cung ứng dịch vụ có trách nhiệm gửi hóa đơn điện tử được lập theo đúng quy định cho người mua. Phương thức gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua.

- Tổ chức cung cấp dịch vụ hóa đơn điện tử chịu trách nhiệm về việc hóa đơn điện tử của người mua dịch vụ gửi đến cơ quan thuế không đúng thời hạn theo quy định trong trường hợp người mua dịch vụ lập hóa đơn điện tử đúng thời hạn quy định.

- Hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn điện tử được khởi tạo từ máy tính tiền theo quy định.

- Tùy vào đặc thù hoạt động và khả năng ứng dụng công nghệ, cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử bằng phương tiện điện tử phù hợp. Lưu trữ đúng, đủ thời hạn theo pháp luật kế toán.

- Cơ quan thuế tiến hành rà soát và thông báo (Mẫu số 07) việc thay đổi hình thức sử dụng hóa đơn điện tử: Hóa đơn điện tử không có mã của cơ quan thuế -> hóa đơn điện tử có mã của cơ quan thuế không thu tiền -> hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ về hóa đơn điện tử.

Mẫu 07: Về việc hết thời gian sử dụng hóa đơn điện tử có mã của cơ quan thuế qua cổng thông tin điện tử Tổng cục Thuế/qua ủy thác tổ chức cung cấp dịch vụ về hóa đơn điện tử; không thuộc trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

2. Thủ tục đăng ký sử dụng hóa đơn điện tử được thực hiện qua Cổng thông tin điện tử Tổng cục Thuế

- Trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký (Mẫu số 01) của tổ chức, cá nhân, Cơ quan thuế có trách nhiệm trả lời về việc chấp nhận hoặc không chấp nhận (Mẫu số 02) sử dụng hóa đơn điện tử và hình thức sử dụng.

Mẫu 01: Đăng ký/thay đổi thông tin sử dụng Hóa đơn điện tử

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

Mẫu 02: Về việc chấp nhận/ không chấp nhận sử dụng Hóa đơn điện tử

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

- Tổ chức, cá nhân bị ngừng cấp mã hóa đơn/ ngừng sử dụng hóa đơn điện tử khi:

(i) Người nộp thuế tạm ngừng kinh doanh;

(ii) Cơ quan thuế thực hiện cưỡng chế nợ thuế bằng biện pháp ngừng sử dụng hóa đơn;

(iii) Cơ quan thuế xác minh và thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

(iv) Người nộp thuế chấm dứt hiệu lực mã số thuế;

(v) Trường hợp khác do Bộ Tài chính quy định.

3. Thủ tục lập hóa đơn điện tử

3.1. Hóa đơn điện tử không có mã của cơ quan thuế

- Sử dụng phần mềm lập hóa đơn điện tử để lập hóa đơn, ký số trên hóa đơn điện tử và gửi cho người mua.

- Người bán hàng hóa, cung cấp dịch vụ phải chuyển dữ liệu hóa đơn điện tử đã lập đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế (chuyển trực tiếp hoặc gửi qua tổ chức cung cấp dịch vụ hóa đơn điện tử).

* Trường hợp có lỗi của Cổng thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử thì tổ chức cung cấp dịch vụ hóa đơn điện tử phải thông báo ngay cho người mua dịch vụ, cơ quan quản lý thuế để thực hiện theo hướng dẫn của Tổng cục Thuế

3.2. Hóa đơn điện tử có mã của cơ quan thuế

- Tùy vào từng trường hợp mà (i) sử dụng phần mềm hóa đơn điện tử của đơn vị hoặc (ii) thông qua trang thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc (iii) truy cập Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn;

- Ký số, ký điện tử trên hóa đơn đã lập và gửi hóa đơn để cơ quan thuế cấp mã (chuyển trực tiếp hoặc gửi qua tổ chức cung cấp dịch vụ hóa đơn điện tử).

- Gửi hóa đơn cho người mua sau khi được cấp mã.

* Trường hợp gặp sự cố thì thông báo với cơ quan thuế để hỗ trợ xử lý sự cố. Trong thời gian xử lý sự cố, nếu có yêu cầu sử dụng hóa đơn điện tử có mã của cơ quan thuế thì đến cơ quan thuế để được sử dụng

4. Hủy hóa đơn điện tử có sai sót

- Về nguyên tắc, mọi trường hợp hóa đơn điện tử đã lập, nếu có sai sót đều phải hủy theo quy định.

Trường hợp sai sót thuộc trách nhiệm của người mua thì hai bên mua-bán phải lập văn bản thỏa thuận ghi rõ sai sót; trường hợp sai sót thuộc trách nhiệm của người bán thì người bán lập thông báo về việc hóa đơn có sai sót.

Trường hợp cơ quan thuế phát hiện sai sót sau khi hóa đơn đã được cấp mã hoặc sau khi nhận dữ liệu hóa đơn đối với hóa đơn không có mã, cơ quan thuế thông báo cho người bán (Mẫu số 05) để người bán kiểm tra sai sót. Trong thời hạn 02 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán thực hiện hủy hóa đơn theo quy định.

Mẫu số 05: Thông báo về Hóa đơn điện tử cần rà soát

(Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

- Thủ tục hủy hóa đơn điện tử: người bán thông báo với cơ quan thuế (Mẫu số 04) để hủy hóa đơn điện tử đã lập có sai sót; đồng thời lập hóa đơn điện tử mới theo thủ tục để thay thế hóa đơn đã lập để gửi cho người mua.

Mẫu số 04: Thông báo hủy Hóa đơn điện tử (Ban hành kèm theo Nghị định 119/2018/NĐ-CP)

Để việc sử dụng Hóa đơn điện tử thuận tiện và dễ dàng nhất, Doanh nghiệp lựa chọn Phần mềm hóa đơn điện tử MeInvoice.vn của MISA. Doanh nghiệp có thể đăng ký bản phần mềm Hóa đơn điện tử MeInvoice.vn độc lập hoặc kết nối trực tiếp trên phần mềm kế toán MISA.

MeInvoice.vn sẵn sàng kết nối với các phần mềm có sẵn của Doanh nghiệp: Kế toán, bán hàng, quản trị để lập và phát hành hóa đơn điện tử. Dễ dàng lưu trữ tra cứu hóa đơn và xác thực Hóa đơn từ từ Tổng Cục Thuế.

Anh chị like Fanpage về Hóa đơn điện tử của MISA để cập nhật thêm tin tức mới nhất nhé!

https://www.facebook.com/MeInvoice.vn/

Điện thoại : 090 488 5833

Đăng ký tư vấn: http://bit.ly/2Fg7qw7

Website : https://www.meinvoice.vn/

Học thêm kiến thức tại: AMIS Blog | MISA Academy