A. Nếu hóa đơn viết sai không ảnh hưởng đến số tiền:

Các lỗi sai:

- Viết sai ngày tháng, tên công ty, địa chỉ, mã số thuế, sai tên hàng hóa, sai số lượng, sai đơn vị tính, sai dòng số tiền bằng chữ ... (Nói chung là sai không ảnh hưởng đến số tiền và tiền thuế)

Cách xử lý:

- Lập biên bản điều chỉnh hoá đơn viết sai , phần này có thể viết bản giấy hoặc bản điện tử tùy thuộc vào thống nhất 2 bên.

- Bên bán lập hóa đơn điều chỉnh sai sót:

+ Trên hoá đơn điều chỉnh phải ghi rõ: Nội dung điều chỉnh của hoá đơn số…, ký hiệu…Mẫu hóa đơn điều chỉnh như bên dưới.

Cách kê khai: Không cần kê khai những hóa đơn điều chỉnh này (Vì không ảnh hưởng gì đến giá trị và tiền thuế)

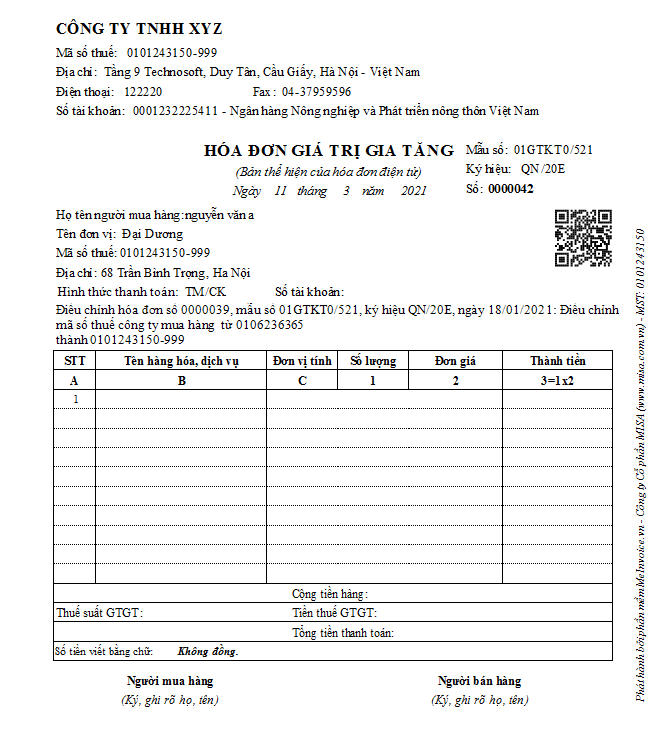

Chú ý: Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng MST người mua thì CHỈ CẦN lập biên bản điều chỉnh và KHÔNG CẦN lập hóa đơn điều chỉnh.

(Cách thể hiện hóa đơn điều chỉnh sai thông tin MST)

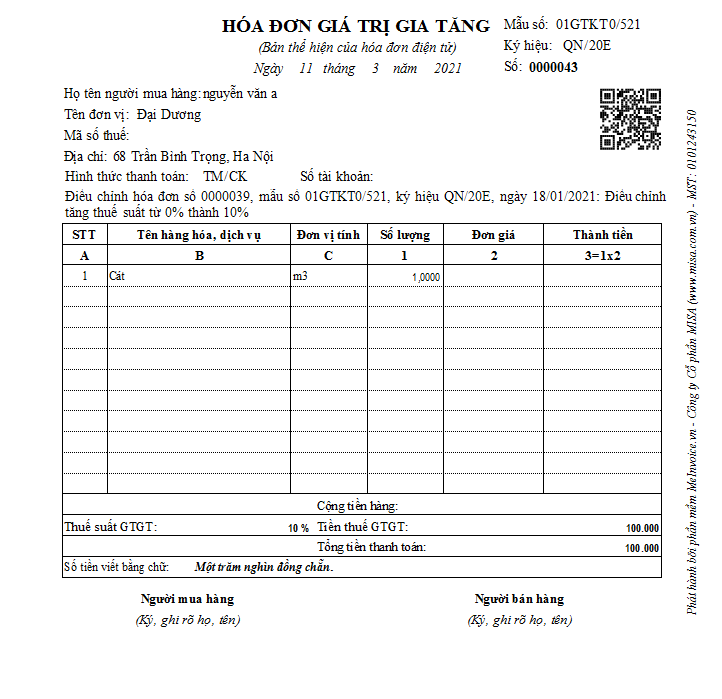

B. Nếu hóa đơn viết sai ảnh hưởng đến tiền:

Các lỗi sai:

- Sai đơn giá, thuế suất, tiền thuế, tổng tiền .... (Nói chung là sai ảnh hưởng đến số tiền và tiền thuế)

Cách xử lý:

- Lập biên bản điều chỉnh hoá đơn viết sai.

- Người bán Lập hoá đơn điều chỉnh sai sót.

+ Trên hoá đơn điều chỉnh phải ghi rõ (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hoá đơn số…, ký hiệu…

Chú ý: Hoá đơn điều chỉnh không được ghi số âm (-).

VD: Ngày 18/01/2021 Công ty MISA xuất hóa đơn cho Công ty A -> Nhưng đến ngày 11/03/2021 phát hiện hóa đơn bị sai Thuế suất, Số tiền thuế (Đã kê khai và Tờ khai tháng 01/2021)

-> Xử lý: Lập biên bản điều chỉnh hóa đơn của ngày 18/01(Ngày trên biên bản là 11/03) -> Xuất hóa đơn điều chỉnh vào ngày 11/03 như sau:

Cách kê khai: Kê khai hoá đơn điều chỉnh đó vào kỳ hiện tại (tháng 12/2018), kê khai như hóa đơn bình thường thôi nhé.

- Bên bán: kê khai vào chỉ tiêu thuế GTGT: 100.000. Cột doanh thu ghi bằng 0

- Bên mua: kê khai vào chỉ tiêu thuế GTGT: 100.000. Cột giá trị hàng mua vào ghi bằng 0.

CHÚ Ý: Nếu hóa đơn điều chỉnh giảm:

- Cùng ví dụ như trên nhưng là điều chỉnh số tiền thuế, cách viết hóa đơn và kê khai như sau:

Chú ý: Đối với những hoá đơn điều chỉnh giảm (Tức là phải kê khai giảm số tiền), thì:

- Người bán: Kê khai âm (-) vào Chỉ tiêu “Thuế GTGT” ghi: -100.000. Cột Doanh thu ghi bằng 0

- Người mua: ghi âm (-) vào Chỉ tiêu thuế GTGT ghi: -100.000. Cột giá trị mua vào ghi bằng 0.

- Nếu trong kỳ có nhiều hóa đơn khác thì sau khi kê khai xong các hóa đơn đó, các bạn lấy số tiền thuế đó trừ đi số tiền thuế trên hóa đơn điều chỉnh

Các lỗi sai:

- Viết sai ngày tháng, tên công ty, địa chỉ, mã số thuế, sai tên hàng hóa, sai số lượng, sai đơn vị tính, sai dòng số tiền bằng chữ ... (Nói chung là sai không ảnh hưởng đến số tiền và tiền thuế)

Cách xử lý:

- Lập biên bản điều chỉnh hoá đơn viết sai , phần này có thể viết bản giấy hoặc bản điện tử tùy thuộc vào thống nhất 2 bên.

Hướng dẫn thao tác trên phần mềm MISA :

- Bên bán lập hóa đơn điều chỉnh sai sót:

+ Trên hoá đơn điều chỉnh phải ghi rõ: Nội dung điều chỉnh của hoá đơn số…, ký hiệu…Mẫu hóa đơn điều chỉnh như bên dưới.

+ Hướng dẫn thao tác:Cách kê khai: Không cần kê khai những hóa đơn điều chỉnh này (Vì không ảnh hưởng gì đến giá trị và tiền thuế)

Chú ý: Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng MST người mua thì CHỈ CẦN lập biên bản điều chỉnh và KHÔNG CẦN lập hóa đơn điều chỉnh.

(Cách thể hiện hóa đơn điều chỉnh sai thông tin MST)

Các lỗi sai:

- Sai đơn giá, thuế suất, tiền thuế, tổng tiền .... (Nói chung là sai ảnh hưởng đến số tiền và tiền thuế)

Cách xử lý:

- Lập biên bản điều chỉnh hoá đơn viết sai.

- Người bán Lập hoá đơn điều chỉnh sai sót.

+ Trên hoá đơn điều chỉnh phải ghi rõ (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hoá đơn số…, ký hiệu…

Chú ý: Hoá đơn điều chỉnh không được ghi số âm (-).

VD: Ngày 18/01/2021 Công ty MISA xuất hóa đơn cho Công ty A -> Nhưng đến ngày 11/03/2021 phát hiện hóa đơn bị sai Thuế suất, Số tiền thuế (Đã kê khai và Tờ khai tháng 01/2021)

-> Xử lý: Lập biên bản điều chỉnh hóa đơn của ngày 18/01(Ngày trên biên bản là 11/03) -> Xuất hóa đơn điều chỉnh vào ngày 11/03 như sau:

Cách kê khai: Kê khai hoá đơn điều chỉnh đó vào kỳ hiện tại (tháng 12/2018), kê khai như hóa đơn bình thường thôi nhé.

- Bên bán: kê khai vào chỉ tiêu thuế GTGT: 100.000. Cột doanh thu ghi bằng 0

- Bên mua: kê khai vào chỉ tiêu thuế GTGT: 100.000. Cột giá trị hàng mua vào ghi bằng 0.

CHÚ Ý: Nếu hóa đơn điều chỉnh giảm:

- Cùng ví dụ như trên nhưng là điều chỉnh số tiền thuế, cách viết hóa đơn và kê khai như sau:

Chú ý: Đối với những hoá đơn điều chỉnh giảm (Tức là phải kê khai giảm số tiền), thì:

- Người bán: Kê khai âm (-) vào Chỉ tiêu “Thuế GTGT” ghi: -100.000. Cột Doanh thu ghi bằng 0

- Người mua: ghi âm (-) vào Chỉ tiêu thuế GTGT ghi: -100.000. Cột giá trị mua vào ghi bằng 0.

- Nếu trong kỳ có nhiều hóa đơn khác thì sau khi kê khai xong các hóa đơn đó, các bạn lấy số tiền thuế đó trừ đi số tiền thuế trên hóa đơn điều chỉnh

Đính kèm

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy