Thúy Hằng 0106

New Member

Lưu ý phần sử dụng hóa đơn giấy có phải nộp bảng kê mua vào bán ra hay không?

Mặc dù các hóa đơn giấy hiện hành vẫn có giá trị sử dụng đến trước tháng 11/2020, tuy nhiên, từ sau tháng 11/2018: ''Trong khoảng thời gian từ ngày 01/11/2018 đến ngày 31/10/2020, cơ quan thuế sẽ gọi tên từng doanh nghiệp yêu cầu chuyển sang sử dụng hóa đơn điện tử. Nếu vì lý do chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin, có thể tiếp tục sử dụng hóa đơn giấy cho đến hết ngày 31/10/2020 nhưng mỗi kỳ khai thuế GTGT phải nộp kèm Tờ khai dữ liệu hóa đơn (theo mẫu số 3), tương tự như "bảng kê" hóa đơn trước đây"....

MeInvoice.vn lược trích dưới đây những điểm chính về hóa đơn điện tử, áp dụng từ ngày 01/11/2018.

. Đối tượng áp dụng

. Đối tượng áp dụng

Tất cả các loại hình doanh nghiệp, không phân biệt vốn trong nước, vốn nước ngoài hay vốn nhà nước.

Bao gồm cả doanh nghiệp thuộc lĩnh vực bảo hiểm, chứng khoán, dầu khí và Ngân hàng.

(Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

. Phạm vi áp dụng

. Phạm vi áp dụng

Bắt đầu áp dụng từ ngày 01/11/2018 và 24 tháng sau đó sẽ thay thế hoàn toàn hóa đơn giấy. Theo đó, các hóa đơn giấy sẽ không còn giá trị lưu hành từ sau ngày 01/11/2020.

Chứng từ giấy - một bản in ra giấy của hóa đơn điện tử.

Theo Khoản 3 Điều 10 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018:

Hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

3. Loại hóa đơn

Hóa đơn điện tử cũng có đủ các loại gồm: Hóa đơn GTGT, Hóa đơn bán hàng và các loại Tem, Vé, Phiếu thu, Phiếu xuất kho kiêm vận chuyển... Tuy nhiên, tất cả đều lập và lưu điện tử, tức không dùng giấy.

Hóa đơn điện tử được chia làm 2 nhóm sử dụng:

Nhóm 1: Sử dụng loại không có mã xác thực của cơ quan thuế: bao gồm doanh nghiệp thuộc các lĩnh vực: điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại.

Nhóm 2: Sử dụng loại có mã xác thực của cơ quan thuế: bao gồm hầu hết các doanh nghiệp không thuộc nhóm 1, kể cả doanh nghiệp thuộc nhóm 1 nhưng có rủi ro cao về thuế.

Mã xác thực là một dãy số và chuỗi ký tự do hệ thống của cơ quan thuế cấp phát một cách tự động dựa trên nội dung của hóa đơn điện tử do bên bán lập. Mã này sẽ gán lên hóa đơn trước khi chuyển đến người mua.

(Điều 12 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

. Tiêu chí bắt buộc

. Tiêu chí bắt buộc

Hóa đơn điện tử vẫn có những tiêu chí bắt buộc như hóa đơn giấy hiện hành, kể cả tên, ký hiệu, ký hiệu mẫu và số hóa đơn.

Tuy nhiên, do là chứng từ điện tử nên phải có chữ ký số hoặc chữ ký điện tử của bên phát hành.

Ngoài ra, thời điểm lập hóa đơn điện tử (chính xác theo ngày, giờ, phút, giây) sẽ thể hiện ngay trên hóa đơn. Tiêu chí này sẽ làm nản lòng những ai muốn phát hành hóa đơn lùi ngày.

(Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

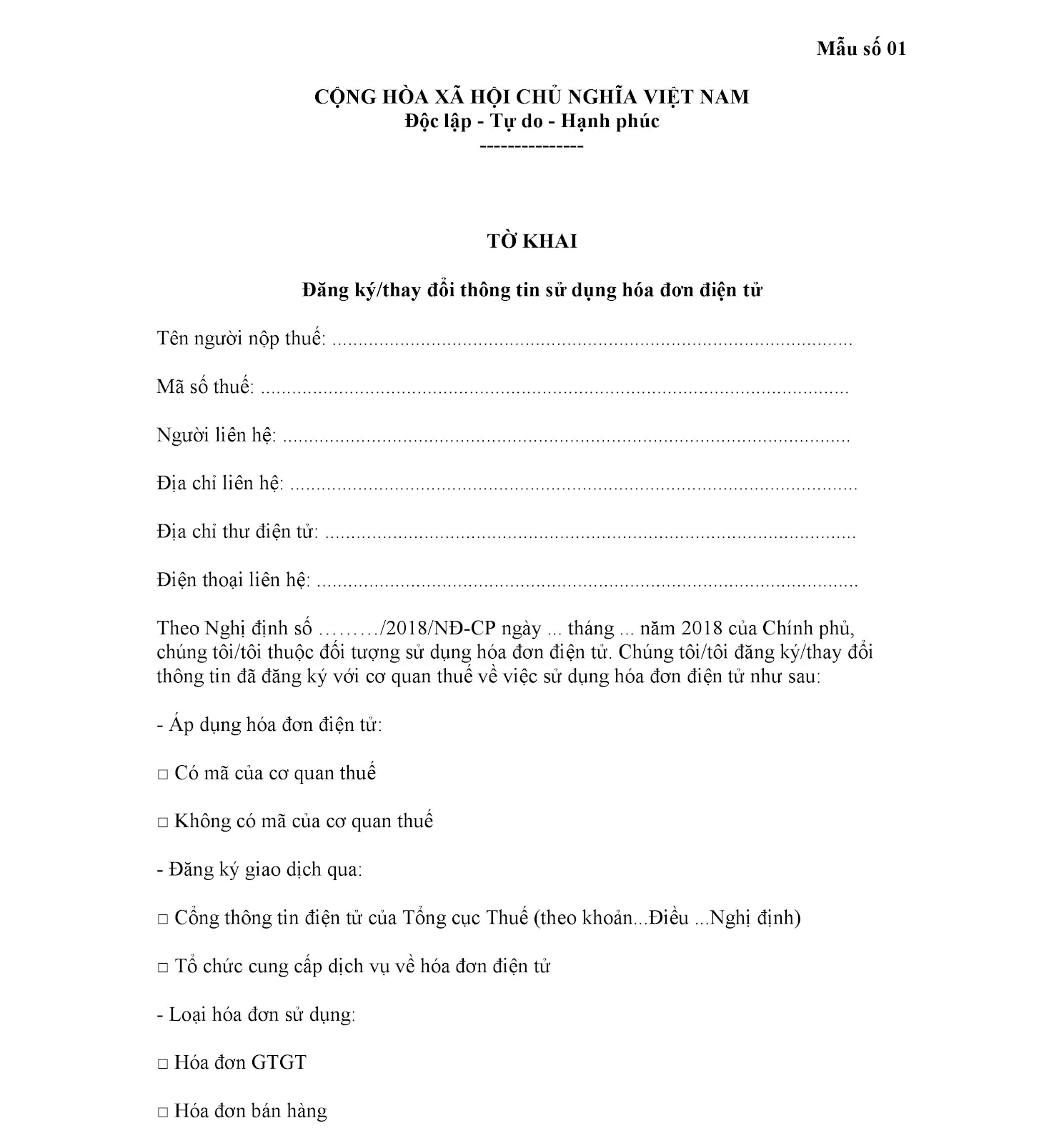

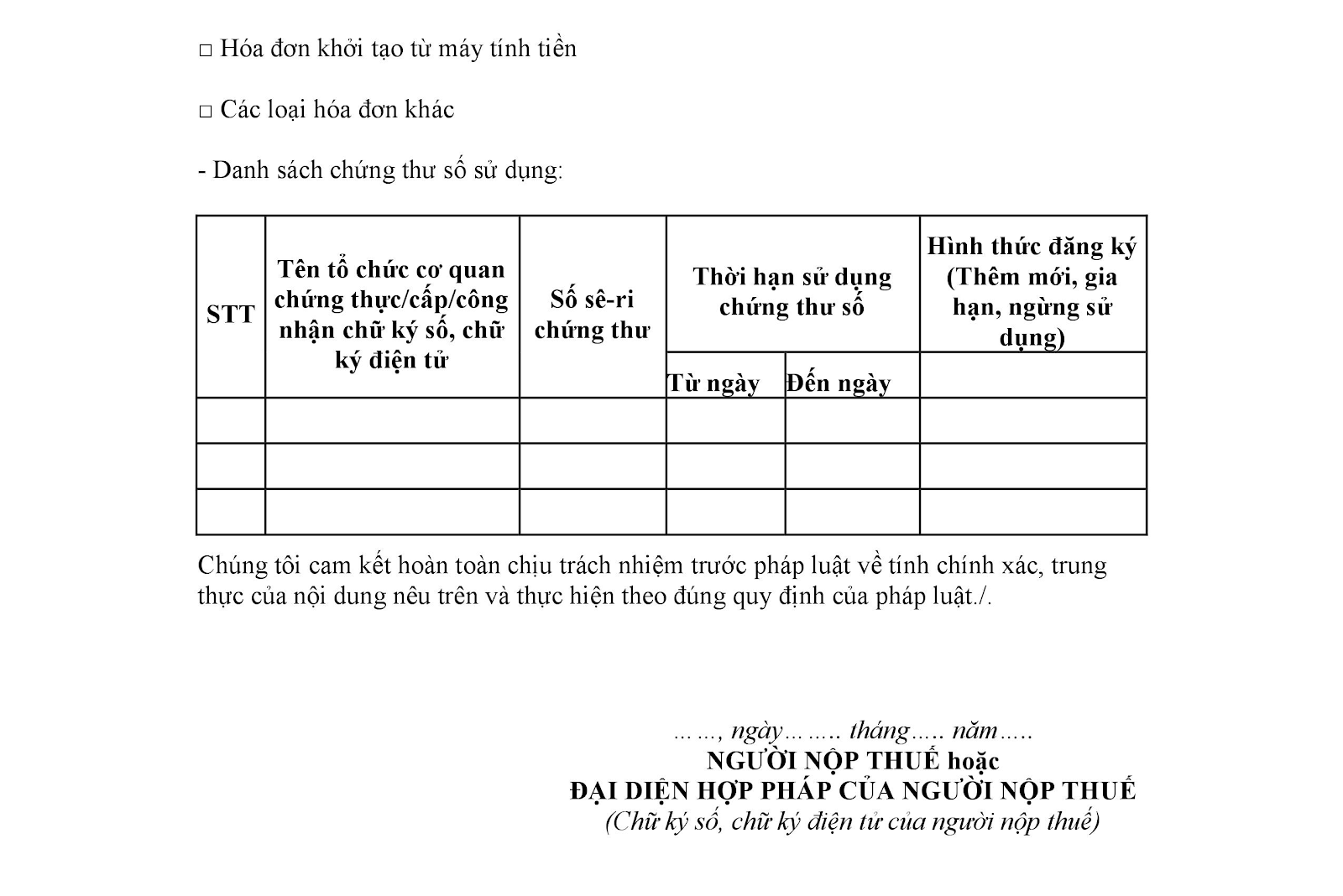

5. ️Đăng ký sử dụng hóa đơn điện tử

Việc đăng ký sử dụng thực hiện online bằng cách kê khai thông tin (theo như Mẫu 01 đính kèm Nghị định số 119/2018/NĐ-CP) tại website của Tổng cục Thuế.

Mẫu số 01: Tờ khai đăng ký/ thay đổi thông tin sử dụng hóa đơn điện tử

Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP

Ngay trong ngày làm việc kế tiếp, cơ quan Thuế sẽ phản hồi cho biết việc đăng ký có được chấp thuận hay không chấp thuận.

Bộ Tài chính sẽ có hướng dẫn cụ thể trình tự thủ tục đăng ký sử dụng hóa đơn điện tử.

(Điều 14 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

>>> Tham khảo chi tiết: Hướng dẫn đăng ký sử dụng Hóa đơn điện tử 2018

6. Không có ngoại lệ cho hóa đơn dưới 200.000 VND

Khác với hóa đơn giấy, hóa đơn điện tử sẽ phải lập cho từng lần bán hàng hóa, cung ứng dịch vụ và từng lần giao hàng (đối với hàng giao nhiều lần), không phụ thuộc vào giá trị thanh toán.

Theo đó, không có ngoại lệ cho phép lập hóa đơn tổng đối với hàng hóa, dịch vụ có giá trị dưới 200.000 đ.

(Điều 12 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

. Chứng từ đi đường

. Chứng từ đi đường

Khi vận chuyển, lưu thông hàng hóa trên đường, không cần phải mang theo hóa đơn giấy, cơ quan nhà nước, người có thẩm quyền truy cập Cổng thông tin điện tử của Tổng cục Thuế để tra cứu thông tin về hóa đơn điện tử phục vụ yêu cầu quản lý, không yêu cầu cung cấp hóa đơn giấy. Các cơ quan có liên quan có trách nhiệm sử dụng các thiết bị để truy cập tra cứu dữ liệu hóa đơn điện tử.

Tuy nhiên, nên mang theo một chứng từ giấy của hóa đơn điện tử để xuất trình trong trường hợp hàng hóa đang vận chuyển ở nơi không có Internet.

(Điều 29 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

>>> Tham khảo chi tiết: Nghị định 119/2018/NĐ-CP: Không yêu cầu cung cấp hóa đơn giấy khi kiểm tra

8. Chuyển đổi hóa đơn điện tử thành chứng từ giấy

Hóa đơn điện tử hợp pháp được chuyển đổi thành chứng từ giấy.

Việc chuyển đổi hóa đơn điện tử thành chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử và chứng từ giấy sau khi chuyển đổi.

Hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

(Điều 10 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

>>> Tham khảo chi tiết: Cách chuyển đổi Hóa đơn điện tử sang Hóa đơn giấy theo đúng pháp lý

9. Xử lý hóa đơn điện tử đã lập nhưng bị sai sót

Hóa đơn điện tử nếu lập sai (không phân biệt là sai tiêu chí hay nội dung gì và cũng không phân biệt đã giao hay chưa giao cho người mua) đều phải làm thủ tục hủy bỏ và lập lại hóa đơn mới. Xử lý như sau:

Doanh nghiệp bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, đồng thời người bán thông báo với cơ quan thuế theo Mẫu số 04 - Thông báo hủy hóa đơn điện tử và lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót gửi cho người mua, cơ quan thuế.

Trường hợp cơ quan thuế phát hiện, Doanh nghiệp bán phải thực hiện thông báo với cơ quan thuế theo Mẫu số 04 - Thông báo hủy hóa đơn điện tử và lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót gửi cho người mua, cơ quan thuế sau khi trong 2 ngày sau khi cơ quan thuế thông báo cho người bán Mẫu số 05 - Thông báo về hóa đơn điện tử cần rà soát.

(Điều 17, Điều 24 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

>>> Tham khảo chi tiết: Các bước xử lý hóa đơn điện tử đã lập nhưng bị sai sót và Hóa đang giấy đang còn theo Nghị định 119/2018/NĐ-CP?

️

10. Xử lý chuyển tiếp hóa đơn

Các loại hóa đơn giấy, loại đặt in, tự in hay mua của cơ quan thuế vẫn còn giá trị lưu hành đến hết ngày 31/10/2020. Các quy định về hóa đơn tại Nghị định 51/2010/NĐ-CP và 04/2014/NĐ-CP vẫn còn hiệu lực cho đến hết ngày 31/10/2020.

Các loại hóa đơn điện tử đã thông báo phát hành trước ngày 01/11/2018 vẫn có giá trị lưu hành.

Trong khoảng thời gian từ ngày 01/11/2018 đến ngày 31/10/2020, cơ quan thuế sẽ gọi tên từng doanh nghiệp yêu cầu chuyển sang sử dụng hóa đơn điện tử. Nếu vì lý do chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin, có thể tiếp tục sử dụng hóa đơn giấy cho đến hết ngày 31/10/2020 nhưng mỗi kỳ khai thuế GTGT phải nộp kèm Tờ khai dữ liệu hóa đơn (theo mẫu số 3), tương tự như "bảng kê" hóa đơn trước đây.

Các doanh nghiệp mới thành lập từ sau ngày 01/11/2018, sẽ phải sử dụng hóa đơn điện tử, trừ khi không đủ điều kiện về hạ tầng công nghệ thông tin thì tạm thời sử dụng hóa đơn giấy.

Các loại Phiếu thu học phí, viện phí sẽ phải chuyển sang Phiếu thu điện tử, nhưng theo lộ trình riêng do Bộ Tài chính quy định.

(Điều 35, 36 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

Tóm lại, hóa đơn điện tử sẽ áp dụng và thay thế hóa đơn giấy như sau:

- Từ ngày 01/11/2018 sẽ áp dụng cho một số doanh nghiệp được Cơ quan Thuế gọi lên và yêu cầu

- Từ ngày 01/11/2020 sẽ áp dụng cho tất cả các doanh nghiệp còn lại.

Anh chị like Fanpage về Hóa đơn điện tử của MISA để cập nhật thêm tin tức mới nhất nhé!

https://www.facebook.com/MeInvoice.vn/

Website: https://www.meinvoice.vn/

Đăng ký tư vấn: http://bit.ly/DANG_KY_MeInvoice

Mặc dù các hóa đơn giấy hiện hành vẫn có giá trị sử dụng đến trước tháng 11/2020, tuy nhiên, từ sau tháng 11/2018: ''Trong khoảng thời gian từ ngày 01/11/2018 đến ngày 31/10/2020, cơ quan thuế sẽ gọi tên từng doanh nghiệp yêu cầu chuyển sang sử dụng hóa đơn điện tử. Nếu vì lý do chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin, có thể tiếp tục sử dụng hóa đơn giấy cho đến hết ngày 31/10/2020 nhưng mỗi kỳ khai thuế GTGT phải nộp kèm Tờ khai dữ liệu hóa đơn (theo mẫu số 3), tương tự như "bảng kê" hóa đơn trước đây"....

MeInvoice.vn lược trích dưới đây những điểm chính về hóa đơn điện tử, áp dụng từ ngày 01/11/2018.

. Đối tượng áp dụngTất cả các loại hình doanh nghiệp, không phân biệt vốn trong nước, vốn nước ngoài hay vốn nhà nước.

Bao gồm cả doanh nghiệp thuộc lĩnh vực bảo hiểm, chứng khoán, dầu khí và Ngân hàng.

(Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

. Phạm vi áp dụngBắt đầu áp dụng từ ngày 01/11/2018 và 24 tháng sau đó sẽ thay thế hoàn toàn hóa đơn giấy. Theo đó, các hóa đơn giấy sẽ không còn giá trị lưu hành từ sau ngày 01/11/2020.

Chứng từ giấy - một bản in ra giấy của hóa đơn điện tử.

Theo Khoản 3 Điều 10 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018:

Hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

3. Loại hóa đơn

Hóa đơn điện tử cũng có đủ các loại gồm: Hóa đơn GTGT, Hóa đơn bán hàng và các loại Tem, Vé, Phiếu thu, Phiếu xuất kho kiêm vận chuyển... Tuy nhiên, tất cả đều lập và lưu điện tử, tức không dùng giấy.

Hóa đơn điện tử được chia làm 2 nhóm sử dụng:

Nhóm 1: Sử dụng loại không có mã xác thực của cơ quan thuế: bao gồm doanh nghiệp thuộc các lĩnh vực: điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại.

Nhóm 2: Sử dụng loại có mã xác thực của cơ quan thuế: bao gồm hầu hết các doanh nghiệp không thuộc nhóm 1, kể cả doanh nghiệp thuộc nhóm 1 nhưng có rủi ro cao về thuế.

Mã xác thực là một dãy số và chuỗi ký tự do hệ thống của cơ quan thuế cấp phát một cách tự động dựa trên nội dung của hóa đơn điện tử do bên bán lập. Mã này sẽ gán lên hóa đơn trước khi chuyển đến người mua.

(Điều 12 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

. Tiêu chí bắt buộcHóa đơn điện tử vẫn có những tiêu chí bắt buộc như hóa đơn giấy hiện hành, kể cả tên, ký hiệu, ký hiệu mẫu và số hóa đơn.

Tuy nhiên, do là chứng từ điện tử nên phải có chữ ký số hoặc chữ ký điện tử của bên phát hành.

Ngoài ra, thời điểm lập hóa đơn điện tử (chính xác theo ngày, giờ, phút, giây) sẽ thể hiện ngay trên hóa đơn. Tiêu chí này sẽ làm nản lòng những ai muốn phát hành hóa đơn lùi ngày.

(Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

5. ️Đăng ký sử dụng hóa đơn điện tử

Việc đăng ký sử dụng thực hiện online bằng cách kê khai thông tin (theo như Mẫu 01 đính kèm Nghị định số 119/2018/NĐ-CP) tại website của Tổng cục Thuế.

Mẫu số 01: Tờ khai đăng ký/ thay đổi thông tin sử dụng hóa đơn điện tử

Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP

Ngay trong ngày làm việc kế tiếp, cơ quan Thuế sẽ phản hồi cho biết việc đăng ký có được chấp thuận hay không chấp thuận.

Bộ Tài chính sẽ có hướng dẫn cụ thể trình tự thủ tục đăng ký sử dụng hóa đơn điện tử.

(Điều 14 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

>>> Tham khảo chi tiết: Hướng dẫn đăng ký sử dụng Hóa đơn điện tử 2018

6. Không có ngoại lệ cho hóa đơn dưới 200.000 VND

Khác với hóa đơn giấy, hóa đơn điện tử sẽ phải lập cho từng lần bán hàng hóa, cung ứng dịch vụ và từng lần giao hàng (đối với hàng giao nhiều lần), không phụ thuộc vào giá trị thanh toán.

Theo đó, không có ngoại lệ cho phép lập hóa đơn tổng đối với hàng hóa, dịch vụ có giá trị dưới 200.000 đ.

(Điều 12 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

. Chứng từ đi đườngKhi vận chuyển, lưu thông hàng hóa trên đường, không cần phải mang theo hóa đơn giấy, cơ quan nhà nước, người có thẩm quyền truy cập Cổng thông tin điện tử của Tổng cục Thuế để tra cứu thông tin về hóa đơn điện tử phục vụ yêu cầu quản lý, không yêu cầu cung cấp hóa đơn giấy. Các cơ quan có liên quan có trách nhiệm sử dụng các thiết bị để truy cập tra cứu dữ liệu hóa đơn điện tử.

Tuy nhiên, nên mang theo một chứng từ giấy của hóa đơn điện tử để xuất trình trong trường hợp hàng hóa đang vận chuyển ở nơi không có Internet.

(Điều 29 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

>>> Tham khảo chi tiết: Nghị định 119/2018/NĐ-CP: Không yêu cầu cung cấp hóa đơn giấy khi kiểm tra

8. Chuyển đổi hóa đơn điện tử thành chứng từ giấy

Hóa đơn điện tử hợp pháp được chuyển đổi thành chứng từ giấy.

Việc chuyển đổi hóa đơn điện tử thành chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử và chứng từ giấy sau khi chuyển đổi.

Hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

(Điều 10 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

>>> Tham khảo chi tiết: Cách chuyển đổi Hóa đơn điện tử sang Hóa đơn giấy theo đúng pháp lý

9. Xử lý hóa đơn điện tử đã lập nhưng bị sai sót

Hóa đơn điện tử nếu lập sai (không phân biệt là sai tiêu chí hay nội dung gì và cũng không phân biệt đã giao hay chưa giao cho người mua) đều phải làm thủ tục hủy bỏ và lập lại hóa đơn mới. Xử lý như sau:

Doanh nghiệp bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, đồng thời người bán thông báo với cơ quan thuế theo Mẫu số 04 - Thông báo hủy hóa đơn điện tử và lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót gửi cho người mua, cơ quan thuế.

Trường hợp cơ quan thuế phát hiện, Doanh nghiệp bán phải thực hiện thông báo với cơ quan thuế theo Mẫu số 04 - Thông báo hủy hóa đơn điện tử và lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót gửi cho người mua, cơ quan thuế sau khi trong 2 ngày sau khi cơ quan thuế thông báo cho người bán Mẫu số 05 - Thông báo về hóa đơn điện tử cần rà soát.

(Điều 17, Điều 24 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

>>> Tham khảo chi tiết: Các bước xử lý hóa đơn điện tử đã lập nhưng bị sai sót và Hóa đang giấy đang còn theo Nghị định 119/2018/NĐ-CP?

️

10. Xử lý chuyển tiếp hóa đơn

Các loại hóa đơn giấy, loại đặt in, tự in hay mua của cơ quan thuế vẫn còn giá trị lưu hành đến hết ngày 31/10/2020. Các quy định về hóa đơn tại Nghị định 51/2010/NĐ-CP và 04/2014/NĐ-CP vẫn còn hiệu lực cho đến hết ngày 31/10/2020.

Các loại hóa đơn điện tử đã thông báo phát hành trước ngày 01/11/2018 vẫn có giá trị lưu hành.

Trong khoảng thời gian từ ngày 01/11/2018 đến ngày 31/10/2020, cơ quan thuế sẽ gọi tên từng doanh nghiệp yêu cầu chuyển sang sử dụng hóa đơn điện tử. Nếu vì lý do chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin, có thể tiếp tục sử dụng hóa đơn giấy cho đến hết ngày 31/10/2020 nhưng mỗi kỳ khai thuế GTGT phải nộp kèm Tờ khai dữ liệu hóa đơn (theo mẫu số 3), tương tự như "bảng kê" hóa đơn trước đây.

Các doanh nghiệp mới thành lập từ sau ngày 01/11/2018, sẽ phải sử dụng hóa đơn điện tử, trừ khi không đủ điều kiện về hạ tầng công nghệ thông tin thì tạm thời sử dụng hóa đơn giấy.

Các loại Phiếu thu học phí, viện phí sẽ phải chuyển sang Phiếu thu điện tử, nhưng theo lộ trình riêng do Bộ Tài chính quy định.

(Điều 35, 36 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018)

Tóm lại, hóa đơn điện tử sẽ áp dụng và thay thế hóa đơn giấy như sau:

- Từ ngày 01/11/2018 sẽ áp dụng cho một số doanh nghiệp được Cơ quan Thuế gọi lên và yêu cầu

- Từ ngày 01/11/2020 sẽ áp dụng cho tất cả các doanh nghiệp còn lại.

Anh chị like Fanpage về Hóa đơn điện tử của MISA để cập nhật thêm tin tức mới nhất nhé!

https://www.facebook.com/MeInvoice.vn/

Website: https://www.meinvoice.vn/

Đăng ký tư vấn: http://bit.ly/DANG_KY_MeInvoice

Học thêm kiến thức tại: AMIS Blog | MISA Academy