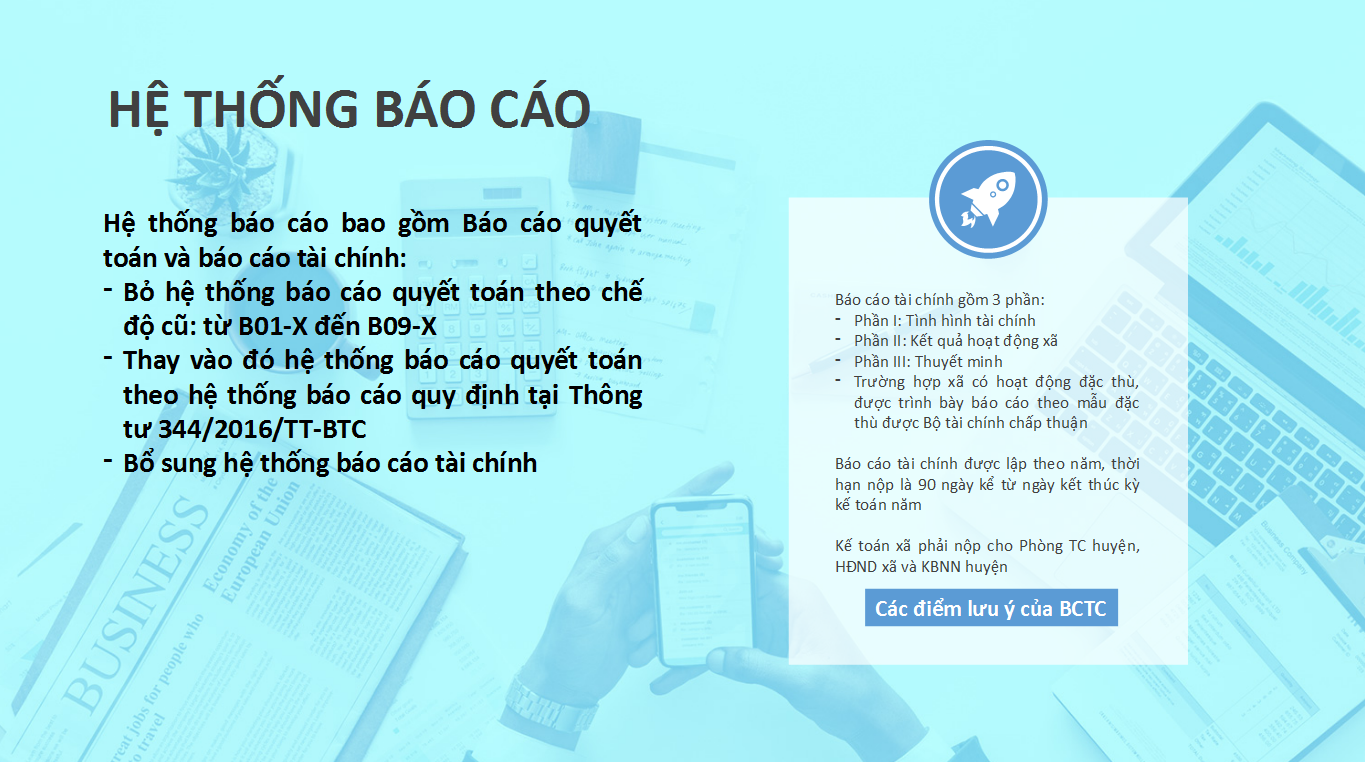

1. THAY ĐỔI HỆ THỐNG TÀI KHOẢN

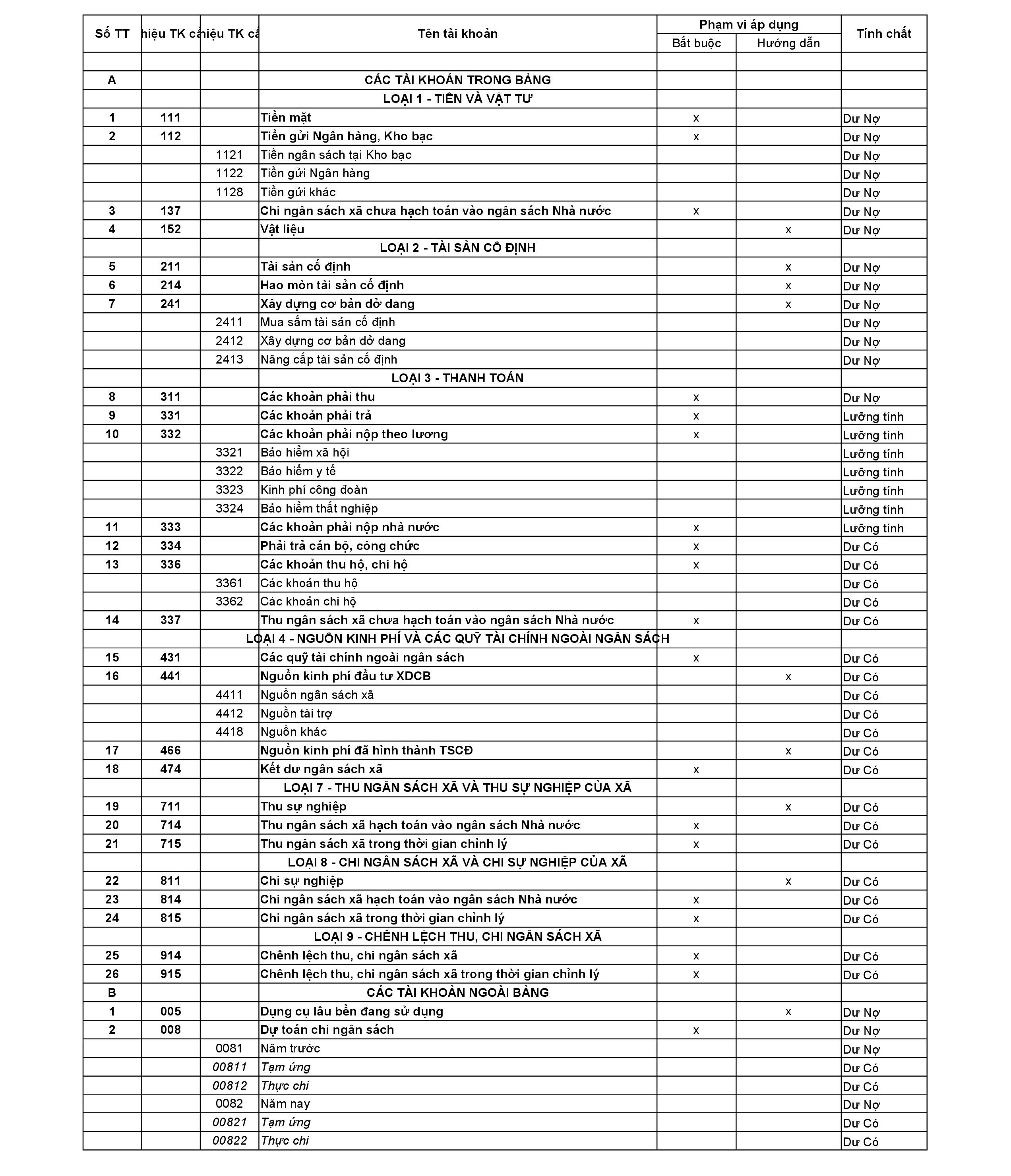

Bảng hệ thống tài khoản chế độ kế toán ngân sách Xã/phường theo thông tư số 70/2019/TT-BTC áp dụng ngày 1/1/2020

Những thay đổi cơ bản:

Thay thế 2 tài khoản:

Thêm mới tài khoản:

(*) Tài khoản riêng cho thời gian chỉnh lý

Bổ sung tài khoản để hạch toán thu chi và xác định chênh lệch thu chi NSNN trong thời gian chỉnh lý:

TK 008 mở thêm các tiết khoản

Mở tiết khoản 008 chi tiết năm nay, năm sau, tạm ứng thực chi giống như chế độ kế toán HCSN

0081: Năm trước

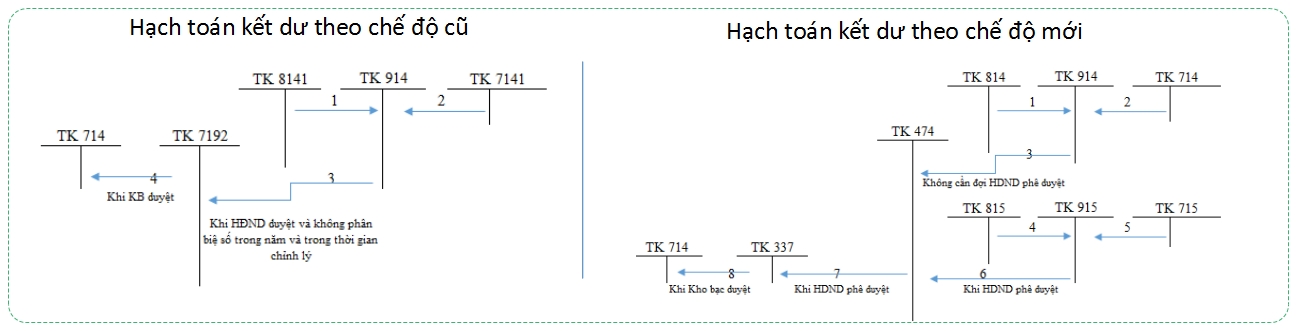

Mở thêm mới Tài khoản 474 - Kết dư ngân sách

Kết dư ngân sách là số chênh lệch giữa thu và chi ngân sách xã của năm ngân sách (bao gồm cả số thu chi trong thời gian chỉnh lý tính vào năm đó), số kết dư sau khi được hội đồng nhân dân phê chuẩn và Kho bạc duyệt vào Giấy đề nghị Kho bạc Nhà nước kết chuyển số kết dư thì số kết dư này được chuyển là số thu ngân sách xã năm sau. Trong lúc chờ phê chuẩn thì số kết dư này được tính là thu chưa qua ngân sách

Do thay đổi tài khoản thu chi chưa qua ngân sách (chuyển từ tài khoản 719 thành 337), nên thay đổi cách hạch toán và chia rõ ra giai đoạn trước khi được hội đồng nhân dân phê duyệt và sau khi được hội đồng nhân dân phê duyệt

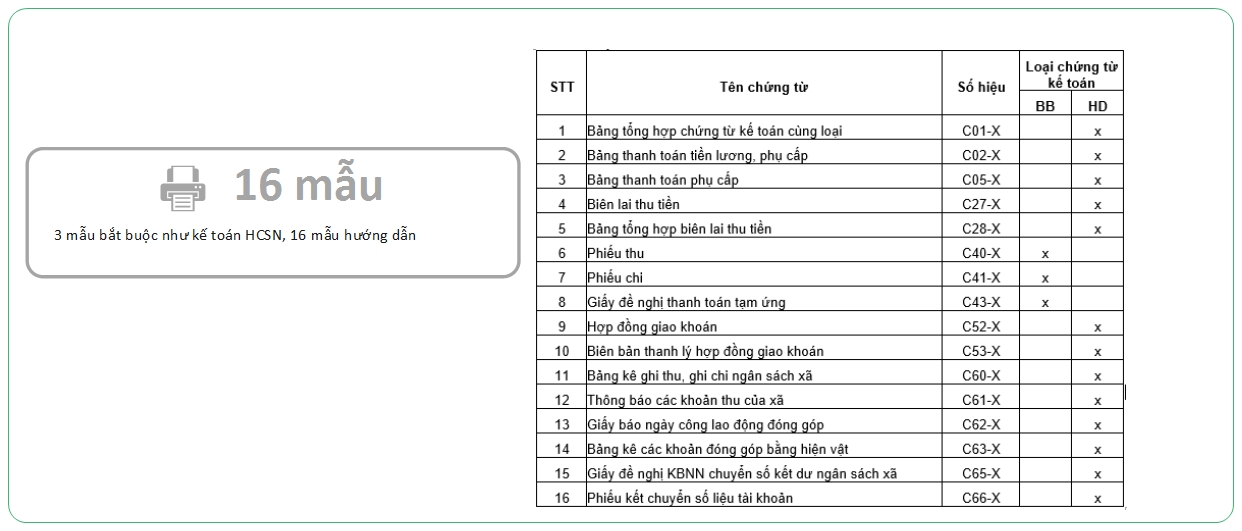

2. MẪU CHỨNG TỪ DÙNG TRONG THÔNG TƯ

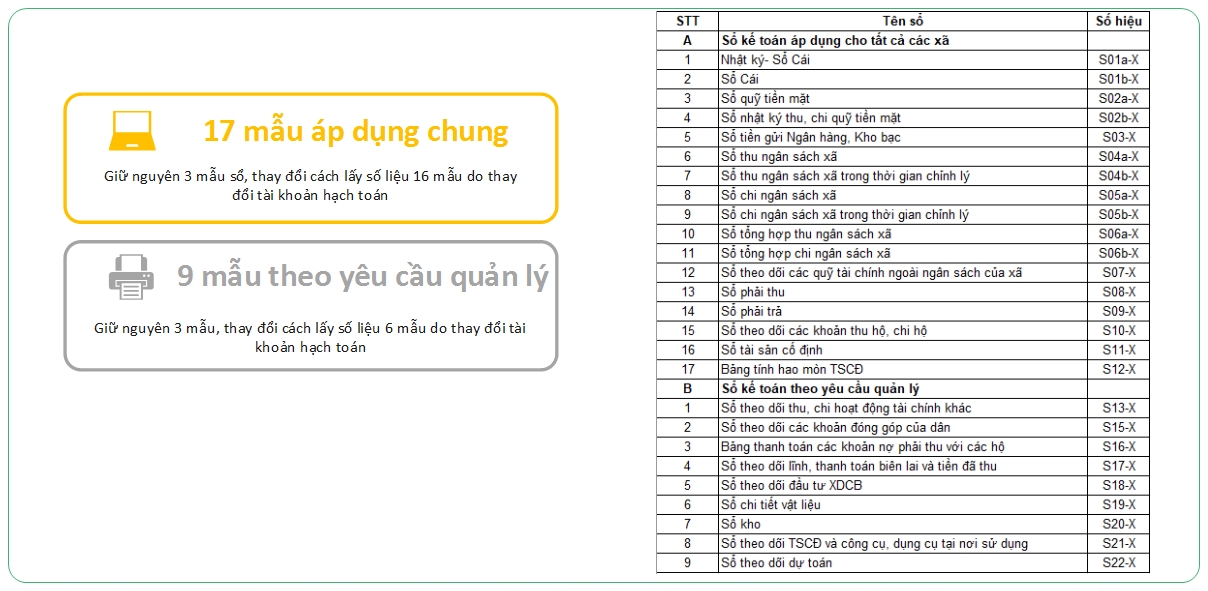

3. MẪU BÁO CÁO DÙNG TRONG THÔNG TƯ

Xem nội dung đầy đủ thông tư số 70/2019/TT-BTC TẠI ĐÂY

Bảng hệ thống tài khoản chế độ kế toán ngân sách Xã/phường theo thông tư số 70/2019/TT-BTC áp dụng ngày 1/1/2020

Những thay đổi cơ bản:

Thay thế 2 tài khoản:

- Tài khoản 819 – Chi ngân sách xã chưa qua kho bạc thay bằng tài khoản 137-Chi ngân sách xã chưa hạch toán vào NSNN do đây được coi là 1 khoản phải thu

- Tài khoản 719 – Thu ngân sách xã chưa qua kho bạc thay bằng tài khoản 337-Thu ngân sách xã chưa hạch toán vào NSNN

- TK 2413: “Sửa chữa lớn tài sản cố định” sửa thành “Nâng cấp tài sản cố định”

- TK 413: “Các quỹ công chuyên dùng” sửa thành “Các quỹ ngoài tài chính ngoài ngân sách

Thêm mới tài khoản:

(*) Tài khoản riêng cho thời gian chỉnh lý

Bổ sung tài khoản để hạch toán thu chi và xác định chênh lệch thu chi NSNN trong thời gian chỉnh lý:

- TK 715: Thu ngân sách xã trong thời gian chỉnh lý

- TK 815: Chi ngân sách xã trong thời gian chỉnh lý

- TK 915: Chênh lệch thu chi trong thời gian chỉnh lý

TK 008 mở thêm các tiết khoản

Mở tiết khoản 008 chi tiết năm nay, năm sau, tạm ứng thực chi giống như chế độ kế toán HCSN

0081: Năm trước

00811: Tạm ứng

00812: Thực chi

0082: Năm nay00812: Thực chi

00821: Tạm ứng

00822: Thực chi

00822: Thực chi

Mở thêm mới Tài khoản 474 - Kết dư ngân sách

Kết dư ngân sách là số chênh lệch giữa thu và chi ngân sách xã của năm ngân sách (bao gồm cả số thu chi trong thời gian chỉnh lý tính vào năm đó), số kết dư sau khi được hội đồng nhân dân phê chuẩn và Kho bạc duyệt vào Giấy đề nghị Kho bạc Nhà nước kết chuyển số kết dư thì số kết dư này được chuyển là số thu ngân sách xã năm sau. Trong lúc chờ phê chuẩn thì số kết dư này được tính là thu chưa qua ngân sách

Do thay đổi tài khoản thu chi chưa qua ngân sách (chuyển từ tài khoản 719 thành 337), nên thay đổi cách hạch toán và chia rõ ra giai đoạn trước khi được hội đồng nhân dân phê duyệt và sau khi được hội đồng nhân dân phê duyệt

2. MẪU CHỨNG TỪ DÙNG TRONG THÔNG TƯ

3. MẪU BÁO CÁO DÙNG TRONG THÔNG TƯ

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy