Ví dụ: Đơn vị mua tài sản cố định trị giá 20.000.000 thanh toán làm 2 đợt

- Đợt 1: Chuyển khoản thanh toán 50% cho nhà cung cấp

- Đợt 2: Chuyển khoản thanh toán 50% phần còn lại

Lúc này, bạn làm theo 3 bước sau:

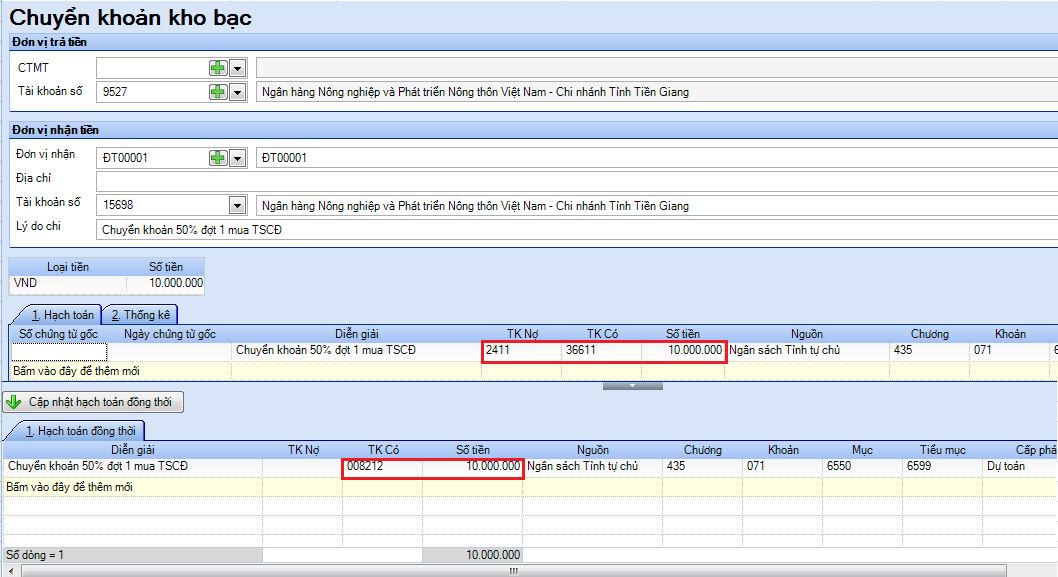

Bước 1: Vào Kho bạc/ Rút dự toán/ Rút dự toán chuyển khoản để chuyển trả 50% đợt 1 10.000.000

Hạch toán: Nợ TK 2411/ có TK 36611, đồng thời có TK 008

Bước 2: Vào Kho bạc/ Rút dự toán/ Rút dự toán chuyển khoản để chuyển trả 50% phần còn lại 10.000.000 (tương tự bước 1)

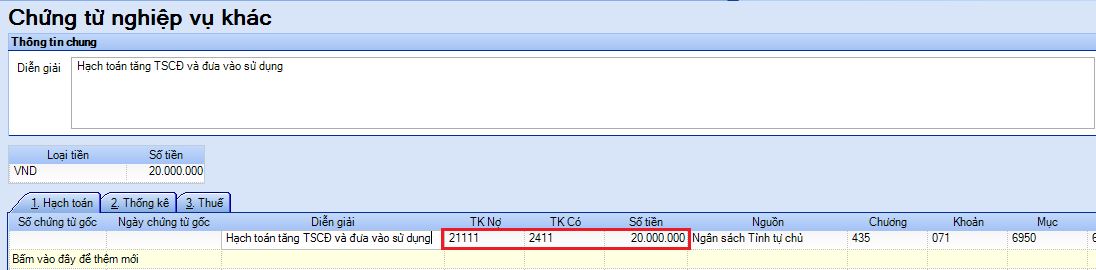

Bước 3: Thực hiện khai báo ghi nhận tài sản cố định đưa vào sử dụng

- Đợt 1: Chuyển khoản thanh toán 50% cho nhà cung cấp

- Đợt 2: Chuyển khoản thanh toán 50% phần còn lại

Lúc này, bạn làm theo 3 bước sau:

Bước 1: Vào Kho bạc/ Rút dự toán/ Rút dự toán chuyển khoản để chuyển trả 50% đợt 1 10.000.000

Hạch toán: Nợ TK 2411/ có TK 36611, đồng thời có TK 008

Bước 2: Vào Kho bạc/ Rút dự toán/ Rút dự toán chuyển khoản để chuyển trả 50% phần còn lại 10.000.000 (tương tự bước 1)

Bước 3: Thực hiện khai báo ghi nhận tài sản cố định đưa vào sử dụng

- Đơn vi theo dõi TSCĐ trên phần mềm MISA MIMOSA: Hướng dẫn tại đây, sau đó sửa lại hạch toán trên chứng từ nợ TK 211/ Có TK 2411.

- Đơn vị không theo dõi TSCĐ trên phần mềm MISA: Vào Tổng hợp/ chứng từ nghiệp vụ khác hạch toán Nợ TK 211/ Có TK 2411: Tổng giá trị của các đợt chuyển tiền.

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy