Giải pháp: Lập tờ khai bổ sung thuế GTGT cho kỳ tính thuế bị kê khai sai

Trên tờ khai bổ sung thuế GTGT, bạn thực hiện Điều chỉnh giảm số liệu trên các chỉ tiêu : Từ chỉ tiêu 26 đến chỉ tiêu 33, sai ở chỉ tiêu nào thì sửa lại số đúng ở chỉ tiêu đó.

Có 2 trường hợp thường xảy ra liên quan tới việc kê khai thừa hóa đơn đầu ra và cách xử lý như sau:

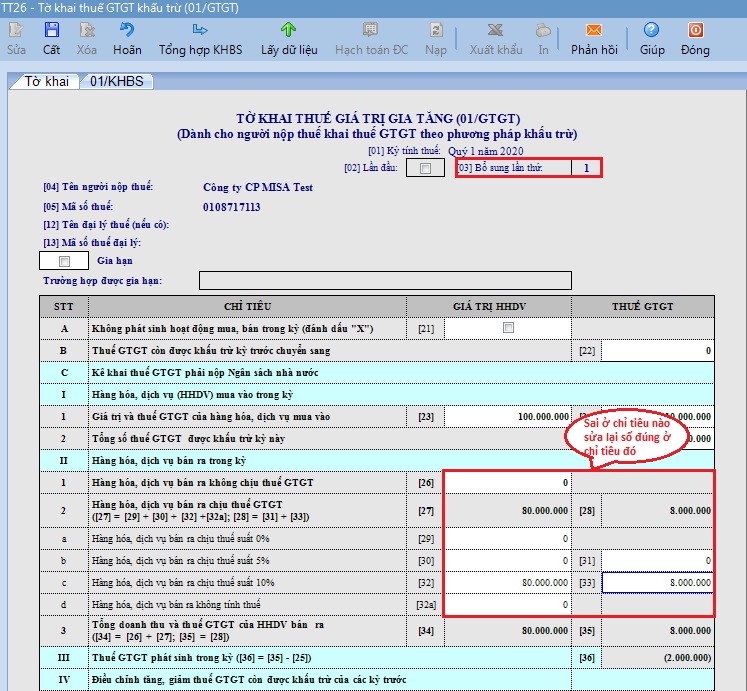

Trường hợp 1: Kê khai thừa số tiền thuế của hóa đơn đầu ra, phải lập tờ khai bổ sung làm giảm số thuế GTGT phải nộp trong kỳ

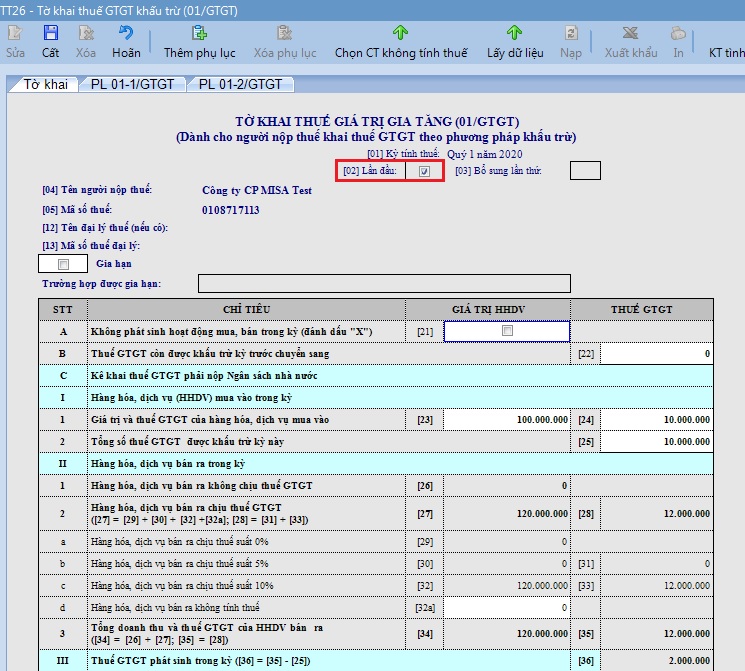

Ví dụ: Quý 1/2020 doanh nghiệp kê khai thuế như sau:

[23] = 100.000.000

[24] = 10.000.000

[25] = 10.000.000

[32] = 120.000.000

[33] = 12.000.000

Đến ngày 15/05, phát hiện kê khai thừa 1 hóa đơn đầu ra có số tiền trước thuế là 10.000.000, tiền thuế là 1.000.000

Cách xử lý: Lập tờ khai bổ sung cho quý 1/2020, điều chỉnh giảm số liệu trên chỉ tiêu 32 và 33 như sau:

[32] = 120.000.000 - 10.000.000 = 110.000.000

[33] = 12.000.000 - 1.000.000 = 11.000.000

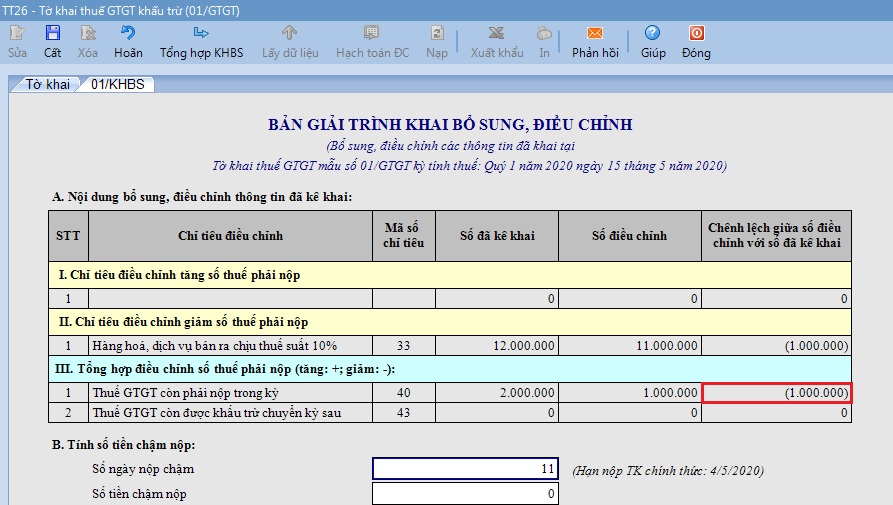

Sau đó, nhấn Tổng hợp KHBS => Tại Bản giải trình, khai bổ sung điều chỉnh, chỉ tiêu 40. Thuế GTGT còn phải nộp trong kỳ lên (1.000.000) - tức là giảm số thuế phải nộp trong Quý 1/2020 xuống 1.000.000

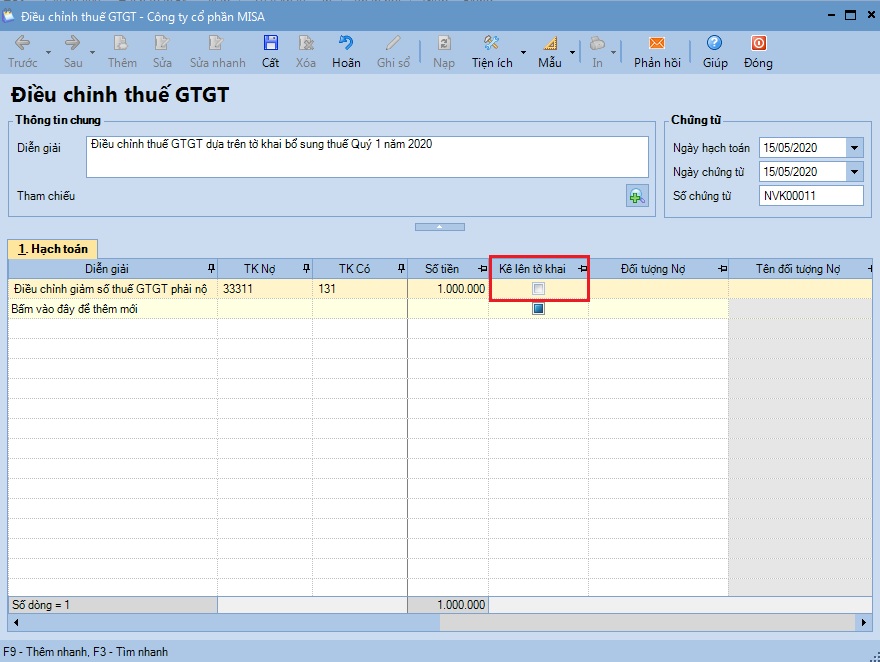

Tại Bản giải trình khai bổ sung, điều chỉnh, bạn nhấn Cất rồi nhấn Hạch toán ĐC, phần mềm sinh ra chứng từ Điều chỉnh thuế GTGT: Bạn sửa lại hạch toán cho đúng rồi nhấn Cất ,ví dụ ghi Nợ TK33311/Có 131 số tiền 1.000.000

Lưu ý:

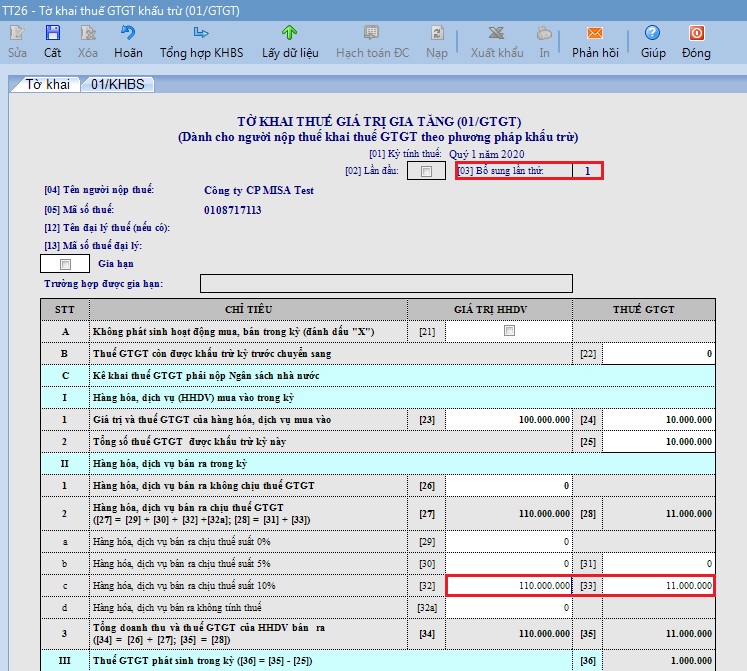

Trường hợp 2: Doanh nghiệp kê khai thừa hóa đơn đầu ra, phải lập tờ khai bổ sung làm Giảm số tiền thuế GTGT phải nộp, tăng số thuế GTGT được khấu trừ chuyển kỳ sau

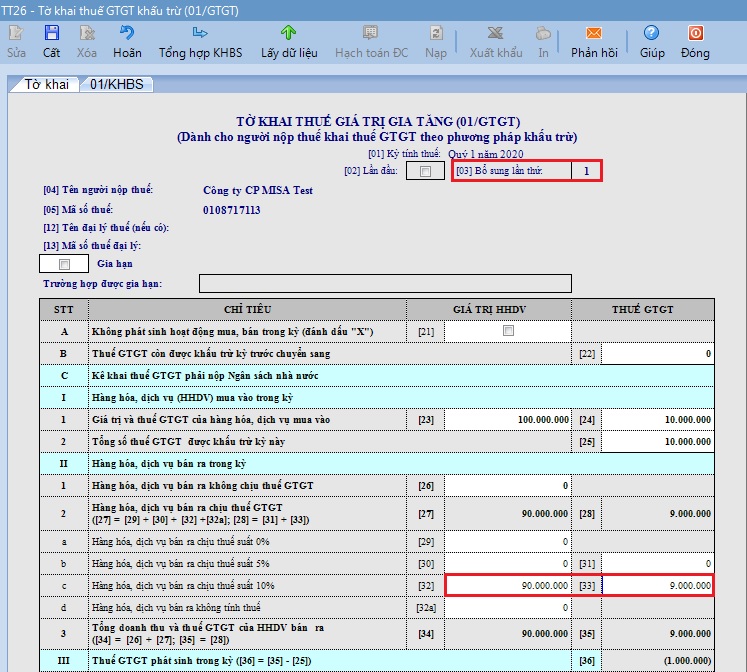

Ví dụ: Doanh nghiệp đã nộp tờ khai quý 1/2020 theo số liệu giống trường hợp 1, đến ngày 15/05/2020, doanh nghiệp phát hiện kê khai thừa hóa đơn đầu ra có số tiền trước thuế là 30.000.000, tiền thuế là 3.000.000

Cách xử lý: Lập tờ khai bổ sung cho quý 1/2020, điều chỉnh giảm số liệu trên 2 chỉ tiêu 32, 33 như sau:

[32] = 120.000.000 - 30.000.000 = 90.000.000

[33] = 12.000.000 - 3.000.000 = 9.000.000

Sau đó, nhấn Tổng hợp KHBS => Số liệu sẽ được tổng hợp lên Bản giải trình, khai bổ sung điều chỉnh

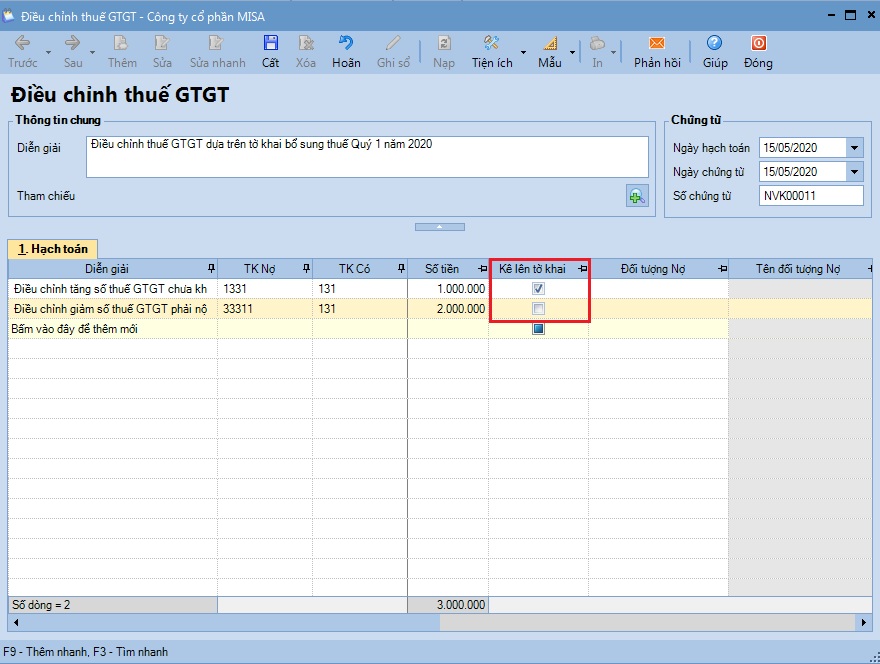

Trên Bản giải trình khai bổ sung, điều chỉnh, nhấn Cất rồi nhấn Hạch toán ĐC, phần mềm sinh ra chứng từ Điều chỉnh thuế GTGT, bạn sửa lại hạch toán cho đúng rồi nhấn Cất :

Ví dụ trường hợp này ghi Nợ TK 1331/Có TK 131: Số tiền 1.000.000; Nợ TK 33311/Có TK131: Số tiền 2.000.000

Lưu ý:

Trên tờ khai bổ sung thuế GTGT, bạn thực hiện Điều chỉnh giảm số liệu trên các chỉ tiêu : Từ chỉ tiêu 26 đến chỉ tiêu 33, sai ở chỉ tiêu nào thì sửa lại số đúng ở chỉ tiêu đó.

Có 2 trường hợp thường xảy ra liên quan tới việc kê khai thừa hóa đơn đầu ra và cách xử lý như sau:

Trường hợp 1: Kê khai thừa số tiền thuế của hóa đơn đầu ra, phải lập tờ khai bổ sung làm giảm số thuế GTGT phải nộp trong kỳ

Ví dụ: Quý 1/2020 doanh nghiệp kê khai thuế như sau:

[23] = 100.000.000

[24] = 10.000.000

[25] = 10.000.000

[32] = 120.000.000

[33] = 12.000.000

Đến ngày 15/05, phát hiện kê khai thừa 1 hóa đơn đầu ra có số tiền trước thuế là 10.000.000, tiền thuế là 1.000.000

Cách xử lý: Lập tờ khai bổ sung cho quý 1/2020, điều chỉnh giảm số liệu trên chỉ tiêu 32 và 33 như sau:

[32] = 120.000.000 - 10.000.000 = 110.000.000

[33] = 12.000.000 - 1.000.000 = 11.000.000

Sau đó, nhấn Tổng hợp KHBS => Tại Bản giải trình, khai bổ sung điều chỉnh, chỉ tiêu 40. Thuế GTGT còn phải nộp trong kỳ lên (1.000.000) - tức là giảm số thuế phải nộp trong Quý 1/2020 xuống 1.000.000

Tại Bản giải trình khai bổ sung, điều chỉnh, bạn nhấn Cất rồi nhấn Hạch toán ĐC, phần mềm sinh ra chứng từ Điều chỉnh thuế GTGT: Bạn sửa lại hạch toán cho đúng rồi nhấn Cất ,ví dụ ghi Nợ TK33311/Có 131 số tiền 1.000.000

Lưu ý:

- Trên chứng từ Điều chỉnh thuế GTGT, phần mềm không tích vào ô Kê lên tờ khai => Không làm ảnh hưởng tới số liệu trên tờ khai quý 2/2020

- Nếu doanh nghiệp đã nộp thuế GTGT đầu ra của tờ khai quý 1/2020 lần đầu là 2.000.000 thì số tiền nộp thừa 1.000.000 sẽ được cấn trừ cho các khoản thuế GTGT phải nộp ở các kỳ kê khai thuế tiếp theo.

Trường hợp 2: Doanh nghiệp kê khai thừa hóa đơn đầu ra, phải lập tờ khai bổ sung làm Giảm số tiền thuế GTGT phải nộp, tăng số thuế GTGT được khấu trừ chuyển kỳ sau

Ví dụ: Doanh nghiệp đã nộp tờ khai quý 1/2020 theo số liệu giống trường hợp 1, đến ngày 15/05/2020, doanh nghiệp phát hiện kê khai thừa hóa đơn đầu ra có số tiền trước thuế là 30.000.000, tiền thuế là 3.000.000

Cách xử lý: Lập tờ khai bổ sung cho quý 1/2020, điều chỉnh giảm số liệu trên 2 chỉ tiêu 32, 33 như sau:

[32] = 120.000.000 - 30.000.000 = 90.000.000

[33] = 12.000.000 - 3.000.000 = 9.000.000

Sau đó, nhấn Tổng hợp KHBS => Số liệu sẽ được tổng hợp lên Bản giải trình, khai bổ sung điều chỉnh

Trên Bản giải trình khai bổ sung, điều chỉnh, nhấn Cất rồi nhấn Hạch toán ĐC, phần mềm sinh ra chứng từ Điều chỉnh thuế GTGT, bạn sửa lại hạch toán cho đúng rồi nhấn Cất :

Ví dụ trường hợp này ghi Nợ TK 1331/Có TK 131: Số tiền 1.000.000; Nợ TK 33311/Có TK131: Số tiền 2.000.000

Lưu ý:

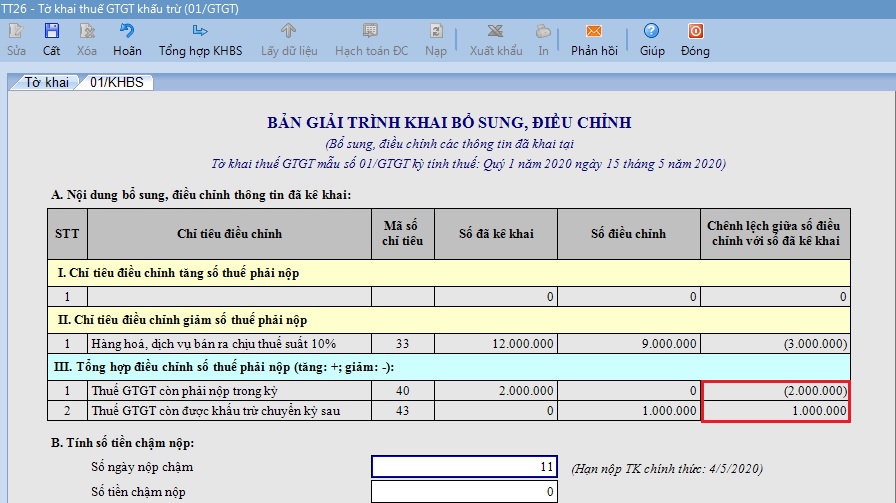

- Đối với số tiền Thuế GTGT còn phải nộp (chỉ tiêu 40) là (2.000.000) - tức là được Giảm số thuế GTGT phải nộp trong kỳ => Nếu doanh nghiệp đã nộp thuế GTGT đầu ra của tờ khai quý 1/2020 lần đầu là 2.000.000 thì số tiền thuế đã nộp này sẽ được bù trừ cho các khoản thuế GTGT phải nộp phát sinh ở các quý kê khai thuế tiếp theo.

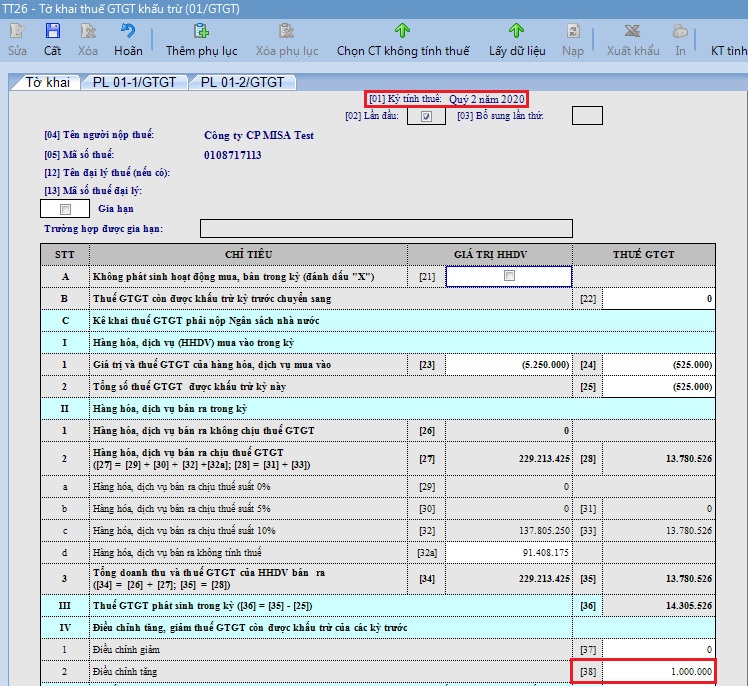

- Đối với số tiền Thuế GTGT còn được khấu trừ chuyển kỳ sau (Chỉ tiêu 43) là 1.000.000 - tức là tăng số thuế được khấu trừ chuyển kỳ sau lên 1.000.000 => Phần mềm tự động tích vào ô Kê lên tờ khai trên chứng từ Điều chỉnh thuế GTGT, theo đó số tiền này sẽ được hiển thị trên chỉ tiêu 38.Điều chỉnh tăng thuế GTGT còn được khấu trừ của các kỳ trước trên tờ khai quý 2.

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy